[サマリー]

・学校法人の貸借対照表において、基本金は純資産の部に並べて記載されている

・1号~4号基本金はそれぞれ性質が大きく異なり、計上される金額の大小も大きく違ってくる

一般的な会計基準と学校法人会計基準の大きな違いとして、基本金という考え方があります。基本金には1号~4号基本金まであり、学校法人は実態に沿って基本金を計上することになっています。

今回は、この基本金について、基本金とはどのようなものなのか、1号~4号基本金の違いは何なのかについて説明していきます。

学校法人の基本金

そもそも学校法人会計基準とは

会計基準とは、財務諸表を作成するためのルールのことを指します。

一般的になぜ財務諸表を作成するのかというと、会社にとっての利害関係者(株主や債権者など)に対して、会社の状態を正しく伝えるためにあります。 会社の利害関係者は、財務諸表によって会社の状態を知ることができ、それに応じて投資やなどを行うことができます。

その財務諸表が各会社の独自ルールで作成されてしまうと、会社の状態を正しく判断することができません。他社と比較することもできません。そこで、統一された財務諸表作成のルールとして会計基準が必要なのです。

そして、学校法人が従うべき会計基準こそが学校法人会計基準です。

学校の場合、株式はもちろんありませんし、納税も基本的には行われません。学校にとっての利害関係者は、保護者や地域・国(助成金の関係)などになります。このような利害関係者に適切な情報開示を行うため、学校法人会計基準が定められているのです。

そして、学校法人会計基準に特有な項目として、「基本金」があります。

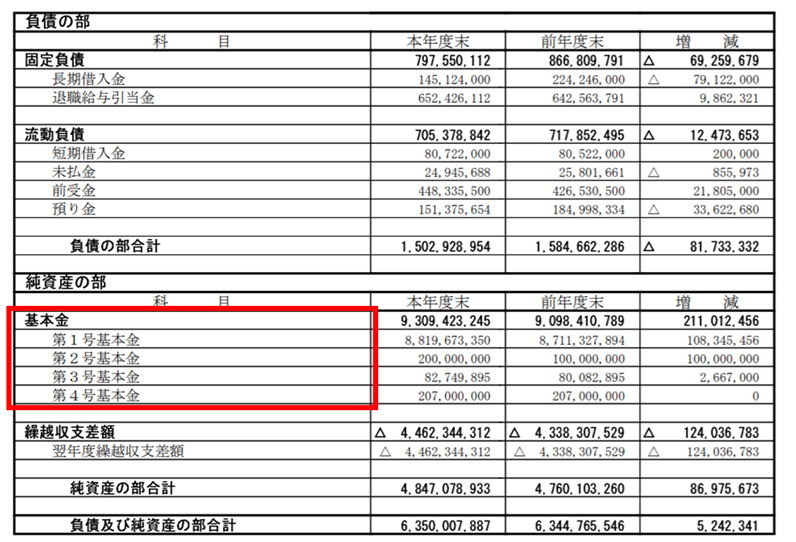

まず、実際の貸借対照表を見てみましょう。以下の貸借対照表は、学校法人白梅学園のホームページ上で公開されている2018年度の貸借対照表です。

赤枠で囲った部分に、「基本金」という項目で、1号~4号基本金が純資産の部に並べて記載されていることが分かります。この貸借対照表の単位は円ですので、基本金の合計額は約93億円です。負債の部の合計15億円と比べても、基本金の額が非常に大きいことが分かるかと思います。

つまり、貸借対照表を理解する上で、基本金は非常に重要といえるのです

では基本金とはどのようなものなのか、1号~4号基本金に分けて説明していきます。

基本金とは

1号基本金

1号基本金とは、有形固定資産を自己資金で取得したときに計上される金額です。

ここでポイントになるのは、「有形固定資産」「自己資金」という2点です。

例えば、1億円の建物を自己資金で取得したとしましょう。すると、1億円の1号基本金が貸借対照表に計上されるのです。

しかし、資産を取得する手段は自己資金だけでなく、借入金などでも賄うことができます。仮に、全額借入金によって有形固定資産の取得資金を賄ったならば、1号基本金に組み入れられる金額は0となるのです。

逆に言えば一部でも自己資金を使って有形固定資産を取得したならば、1号基本金が組み入れられます。

例えば、1億円の建物を取得する際に、4,000万円を自己資金で、6,000万円を借入によって調達した資金で取得したとしましょう。この時、自己資金で取得したといえる有形固定資産は4,000万円ですから、1号基本金に組み入れる額は4,000万円となります。

更に、借入で調達した6,000万円についても、将来的(借入金返済)に伴い1号基本金に組み入れることになります

そして、1号基本金の特徴は、基本金の中でも金額が非常に大きいことです

白梅学園の貸借対照表でいえば、基本金全体の金額のうち1号基本金が95%を占めていることがわかります。これは、1号基本金が有形固定資産の取得という金額規模の大きい内容であることが原因です。

1号基本金についてもっと知りたいという方は、こちらの記事をご確認ください。

1号基本金とは?学校法人会計基準を解説

2号基本金

2号基本金とは、固定資産を将来的に取得する計画があるとき、組み入れていくものを指します。

固定資産の取得という意味では1号基本金と似ていますが、「計画がある」という部分に大きな違いがあります。1号基本金は取得の際に計上されるのに対し、2号基本金は計画を立てた際に計上されるのです。この「計画を立てる」という部分については、正式な機関決定が必要ですので、理事会などで決定されることを必要とします。

2号基本金についてもっと知りたいという方は、こちらの記事をご確認ください。

2号基本金とは?学校法人会計基準を解説

3号基本金

3号基本金とは、計画に基づき研究や奨学の基金が増加するときに組み入れるものを指します。

1号基本金や2号基本金が固定資産に関わる基本金だったのに対し、3号基本金は基金に関わる基本金ということで、性質が大きく異なります。したがって、基本金の額も非常に小さくなります。白梅学園の貸借対照表で確認してみると、基本金の総額に対して3号基本金は1%にも達していません。

基本金の性質の違いは、金額となって表れてくるということを確認して頂ければと思います。

3号基本金についてもっと知りたいという方は、こちらの記事をご確認ください。

3号基本金とは?学校法人会計基準を解説

4号基本金

4号基本金とは、学校運営に必要な運転資金額のことをいいます。

ここでいう運転資金額とは、学校を1か月運営する上で必要な運転資金の金額を意味しています。 では具体的に、学校運営に必要な運転資金額とはどのくらいでしょうか。これはおよそ、昨年度の事業活動収支計算書(一般的な会計における損益計算書のようなものです)における、現金支出を伴う人件費・経費・支払利息の合計を12で割った値を指します。

大雑把に言うと、学校を1か月運営する上で支払う現金だと思って下さい

「現金」のため、計算において減価償却費などを含まない点に注意が必要です。

4号基本金についてもっと知りたいという方は、こちらの記事をご確認ください。

4号基本金とは?学校法人会計基準を解説

以上、学校法人会計基準における基本金について、性質や貸借対照表での位置付けを、1号~4号基本金に分けて説明しました。

学校法人会計基準は個性的なため、貸借対照表なども読みづらいと感じる方も多いかもしれません。しかし、基本金など特有の項目の意味をしっかりと抑えて、馴染んで頂ければ幸いです。

学校経営にお悩みの校長や管理職の方、こちらのホームページからのご相談お待ちしております。

「木村税理士・行政書士事務所」

また、当事務所は学校教職員の業務改善・業務負荷軽減にも精力的に取り組んでおります。詳しくは、こちらのホームページをご覧ください。

「学校の業務改善コンサルティング」

事務所代表プロフィール

名前:木村 成(きむら じょう)

保有資格:

・中小企業診断士(経営コンサルタントの国家資格者)

・税理士

・行政書士(行政手続、法律書類作成の国家資格者)

・日商簿記1級

・認定経営コンサルタント

・1級ファイナンシャル・プランニング技能士(FP1級)

・中学、高等学校一種教員免許(元高校教員)

業務内容:

東京都銀座にて、学校や教育関連企業等の中小企業支援を業務として行っている。経営コンサルタントとしては、教育現場の業務改善や販路開拓のコンサルティングなどを中心に活動。行政書士としては、会社設立の代理や営業許認可取得の代理を中心に活動している。中小企業診断士・行政書士の2つの資格を活用して、経営面と法務面の2つの視点から、組織・事業の業務改善と拡大支援に励む。

[まとめ]

・学校法人の貸借対照表において、基本金は純資産の部に並べて記載されている

・1号~4号基本金はそれぞれ性質が大きく異なり、計上される金額の大小も大きく違ってくる