昨今、教員の労働時間などがしばしば問題視されます。実際に、教員の労働時間は非常に長いのですが、給与や年収面では比較的待遇が高い事も知られています。

当記事では、教員の退職金のモデルケースについて、「年齢別」「役職別」に解説していきたいと思います。

・現在東京都の教員として働いており、今後のキャリアプランやライフプランをお金の面から立てたい方

・現在東京都の教員を目指しており、退職金が知りたい方

といった方々に、ぜひ参考にして頂ければと思っております。

(念のためですが、この記事は2020年1月時点の教育委員会・人事委員会・条例等の公開情報から作成しておりますので、ご留意ください。)

なお、当方は現在は税理士として活動しています。東京銀座に税理士・行政書士事務所を構えていますので、相続や遺言、税金に関するご相談があるという方はこちらのお問い合わせフォームからご連絡下さい。また、当事務所ホームページはこちらをご覧ください。

関連として、教員の年収やボーナス、時給については下記のリンク記事をご覧ください。(退職金計算は年収計算と関係が深いため、これらの記事を前提に解説を進めていきます。)

東京都教員の退職金

東京都教員の給与(月収)

退職金の計算は、給与をベースとして行われるため、まずは東京都教員の給与(月収)について解説をします。

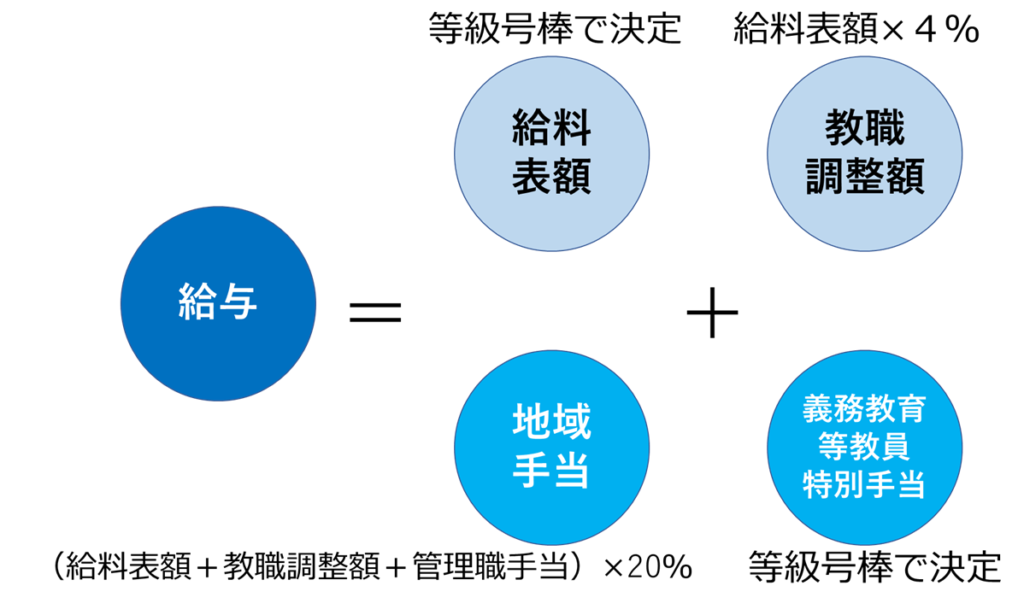

東京都教員の給与は、「給料+手当」で構成されます。

そしてそれぞれ、

・給料:給料表額+教職調整額

・手当:地域手当+義務教育等教員特別手当(+管理職手当など)

で構成されています。

一言でそれぞれについて説明すると、

・給料表額:勤続年数や成績で決まる金額

・教職調整額:残業代の代わりに支給される金額

・地域手当:物価の違いなどを考慮して支給される金額

・義務教育等教員特別手当:昔のなごりで支給される金額

(・管理職手当:副校長以上の役職に支給される金額)

ひとまず、上記の5つの要素を足し算することで、給与(月給)を求めることができると思っていただければ問題ありません。

図式化すると、以下のようになります。

上図が給与計算のイメージです。もし、給与計算や等級号棒など詳細について知りたいという方は、こちらのリンクの記事(給与計算の詳細解説)をご確認ください。

ここまでお読みになられた方は、「いきなり難しそうだな…」と思われたかと存じますが、退職金の計算に必要となるのは大方、上記の「給料表額」のみです。

ですので、ここからは給料表額について詳しく解説していきます。

東京都教員の給料月額(給料表額)

給料月額(給料表額)とは、東京都人事委員会が公開している「東京都職員給料表」の金額のことです。こちらのページで公開されています。(東京都職員給料表ページ)

「給料月額」というと、給与や月収と見分けが付きづらいので、「給料表に書いてある金額」という意味で「給料表額」と呼んだりします。

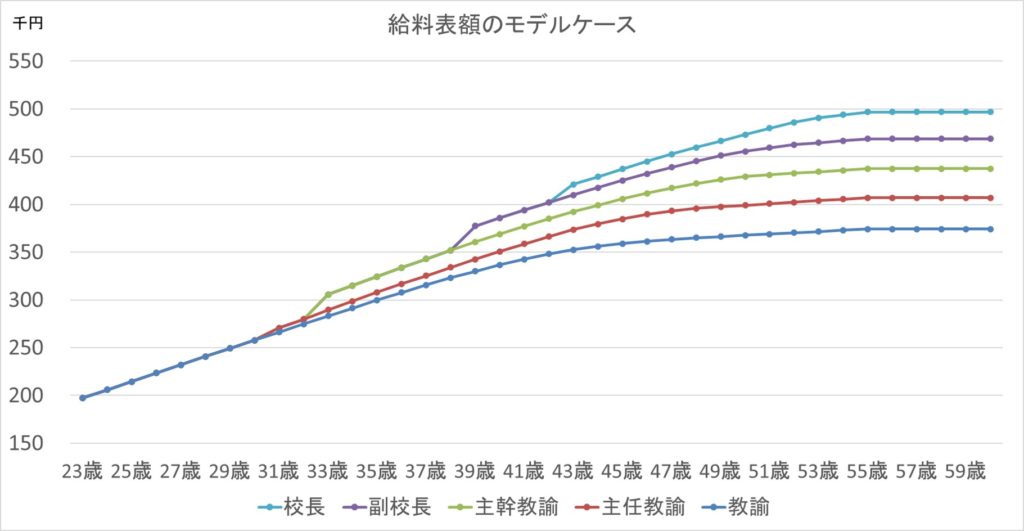

この給料表額を年齢別・役職別にまとめたのが以下のグラフです。

※上記のグラフ作成(計算)にあたっては、「23歳入都(教員になる)」「最速昇格(等級・役職上昇)」「毎年4号昇給」としています。

グラフを見てみて、いかがでしょうか。「主任教諭から主幹教諭への昇格」と「主幹教諭から副校長への昇格」が大きいことが分かります。これはそれぞれ、若手のモチベーション向上、管理職昇格への誘因であることが示唆されます。現状、副校長になるための選考は倍率が1.1倍と人気が低迷しているため、この部分に大きな昇給幅をつけなければという意図があるということです。

「意外と金額が小さいな」と思った方もいるかもしれませんので改めて言いますと、上記のグラフの金額は「月給」ではありません。月給の算定の基礎となる「給料月額」(給料表額)ですので、ご留意ください。

管理職と非管理職との金額差が小さいのも、管理職手当が給料表額の中には入っていないことによるものです。

では、この給料月額を基に、退職金を計算していきます。

退職金の計算

退職金の計算式は、以下の通りです。

退職手当=退職手当基本額(退職時給料月額×支給率)+退職手当調整額

ここで、「退職手当調整額」とは、定年等退職者のみに支給されるものです。退職手当基本額に比べ金額が小さいため、ここでは割愛します。

つまり、退職手当の計算式は、おおよそ以下のようになるのです。

退職手当=退職時給料月額×支給率

ここで、「退職時給料月額」とは、先ほどグラフで解説した給料月額のことです。つまり、退職時の「給料月額」に「支給率」を掛けることにより、簡単に退職手当(退職金)を計算することができるのです。

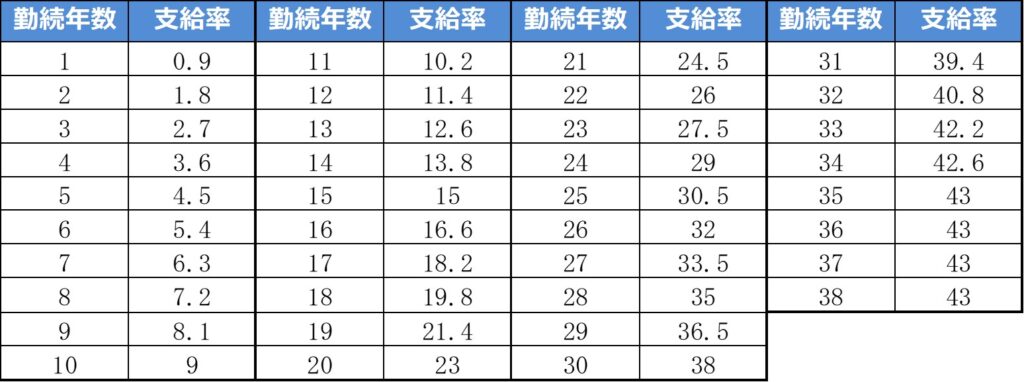

ここで、支給率は勤続年数によって異なります。以下のような数値です。

例えば、勤続年数3年(新卒入都なら25歳位)の方なら、退職金は、給料月額に2.7をかけた金額となります。前述の給料表額のグラフで言えば、給料月額214,300円×支給率2.7=578,610円 となります。ちなみに、私は東京都教員を約3年で退職したのですが、支給された退職金がおよそ60万円でしたので、大方計算が正しいことがわかりますね。

支給率について詳しく知りたいという方は、以下のページをご確認ください。

東京都人事委員会HP「退職手当」

では、前述の給料表額に、上記の支給率を掛けて計算した退職金の額をグラフでまとめてみます。

東京都教員の退職金

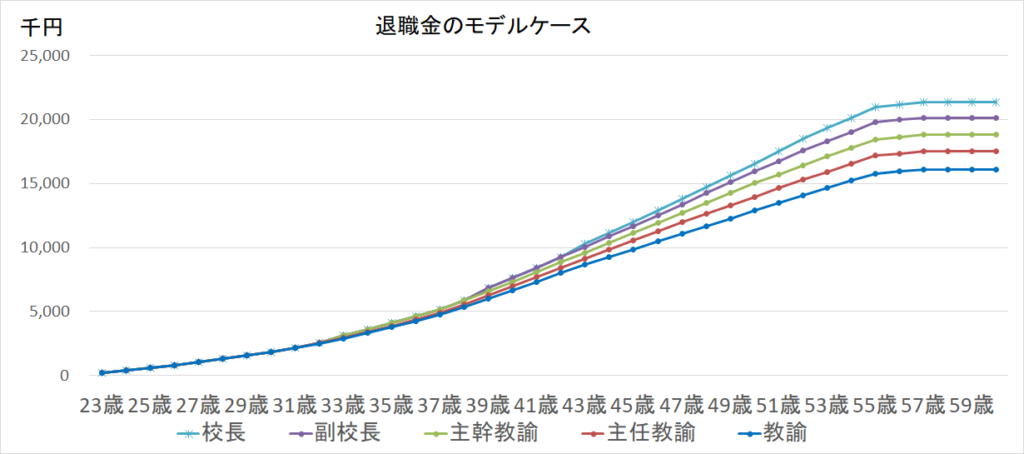

ここまでの計算より、東京都教員の退職金は以下のようになります。なお、再掲となりますが、グラフ作成(計算)にあたっては、「23歳入都(教員になる)」「最速昇格(等級・役職上昇)」「毎年4号昇給」「退職手当=給料月額×支給率」と置いています。

これが、年齢別・役職別の退職金になります。いくつか、役職ごとに退職金の数値を記載します。

・23歳教諭(勤続1年):177,570円

・31歳主任教諭(勤続9年):2,191,860円

・33歳主幹教諭(勤続11年):3,118,140円

・39歳副校長(勤続17年):6,870,500円

・43歳校長(勤続21年):10,312,050円

何度もお伝えしていますが、これは最速昇格(最速で昇進する)を前提としているので、実際の金額はこれより小さい可能性が高いといえます。(43歳で校長になるのは現実的に厳しいと思いますので……)

いかがでしょうか。退職手当の金額を見る限り、「思ったよりもらえる」と感じた方がおおいのではないでしょうか。公務員の退職金はおおよそ「月収の倍」などと言われますが、なんとなくそのような結果になっていることも確認できますね。

では最後に、退職金の手取り額について解説します。

退職金の手取り額

退職金は、「退職所得」として所得税が課税されることとなるため、手取り額を考える上では所得税の計算が必要となります。ここでいう所得税は、以下のように計算されます。

所得税額=(退職金の額-退職所得控除)÷2×所得税率

ざっと、このような計算式です。ここで重要となるのが「退職所得控除」です。退職所得控除は、以下のように計算されます。

・勤続年数が20年以下の場合 → 40万円×勤続年数

・勤続年数が20年超である場合 → 800万円+70万円×(勤続年数-20年)

例えば、

・勤続年数3年 → 40万円×3年=120万円

・勤続年数22年 → 800万円+70万円×(22年-20年)=940万円

このような計算です。この退職所得控除が退職金の額を超えていれば、所得税はかからないこととなります。

これを頭に置きつつ、先ほどのグラフを見てみて下さい。勤続年数20年の場合の退職所得控除は800万円となりますが、グラフ上の勤続年数20年(つまり43歳)の教諭の退職金の額は860万円です。つまり、そのほとんどが退職所得控除で相殺されるため、支払われる所得税の額は退職金の額に比べてかなり小さくなります。もちろん、主任教諭や主幹教諭になっていれば金額は大きくなりますが、上記グラフは最速での昇進をベースに作っているため、退職金の額も実際より少し大きいことにご留意ください。

つまり、勤続年数が20年以内程度であれば、所得税はかからない場合が多いという事になり、上記のグラフで解説した退職金の額がほぼそのまま手取り額となるのです。

以上、東京都教職員の退職金について解説しました。教員として働いており今後のライフプランを立てたい方、これから教員を目指している方の参考になれば幸いです。また、当記事は東京都の教員に絞って計算・解説を行いましたが、東京都以外の教員もおおよそこのような給与・年収カーブの構造になると思いますので、初任給の割合を給与に乗ずるなどして、ご自分の自治体の教員の退職金を概算することができるかと思います。参考にして頂ければ幸いです。

なお、当職事務所ですが、税理士・行政書士事務所として、個人で事業をやっている方の申告や相続税・贈与税申告などを業務として行っています。公務員は副業禁止ではありますが、許可を得た上で副業を行っている方、相続によって親族の不動産賃貸事業を引き継いだ方や、親族の不幸があり相続税申告が必要な方など、税務に関するお悩み・ご相談があるという方は、お気軽に当事務所までご連絡ください。

個人事業や贈与・相続に関するお悩みは当事務所にご相談ください

前述の通り、当事務所は、税理士や行政書士、1級FP技能士として、個人事業に関する確定申告や、相続税・贈与税の申告、相続に関する税金シミュレーション、相続前の税金対策、遺言書作成支援などを業務として行っています。

教員として働いていく上で、副業の確定申告が必要である、親族の不動産賃貸事業を相続で引き継いだ、ご家族の相続が発生したので相続税申告が必要だ、将来の相続に備えたい、遺言書を作成したい、ライフプランを考えたい、等々のお悩みがあると存じます。教員として働きながらこれらの対策を専門的に行っていくのは、時間的観点からも、専門的観点からも難しく、かつリスクが高いといえます。

事業、相続、贈与など税務に関するお悩みがありましたら、当事務所にご相談頂ければと思います。詳しくは、以下のページをご確認ください。

-1024x386.png)

また、ご相談やご依頼については、下記のお問い合わせフォームからお待ちしています。

-1024x384.png)

お問い合わせをお待ちしています。

事務所代表プロフィール

代表氏名:木村 成(きむら じょう)

保有資格:

・税理士

・1級ファイナンシャル・プランニング技能士(FP1級)

・中小企業診断士(経営コンサルタントの国家資格者)

・行政書士(行政手続、法律書類作成の国家資格者)

・日商簿記1級

・中学、高等学校一種教員免許(元高校教員)

業務内容:

東京都銀座にて、中小企業・小規模事業者の方の支援を業務として行っております。税理士としては法人や個人の申告代理、相続関連業務など、行政書士としては告訴状作成、会社設立の代理や営業許認可取得の代理など、中小企業診断士としては経営コンサルティングを中心に活動しております。税理士・行政書士・中小企業診断士の3つの資格を活用して、税務面・法務面・経営面の3つの視点から、依頼者の方の支援を行っております。

誠心誠意、迅速かつ丁寧な対応をモットーに活動しております。

皆様のご相談、ご依頼をお待ちしております。