[サマリー]

・2号基本金とは、固定資産を将来的に取得する計画があるとき組み入れていくものを指す

・貸借対照表の純資産の部に2号基本金として計上されると共に、資産の部に引当金の名称で計上される

学校法人会計基準の特有の考え方の1つに、基本金というものがあります。この基本金は1号~4号に分かれており、貸借対照表に記載されます。

今回は、この基本金について、2号基本金に絞って解説していきたいと思います。

学校法人会計基準における2号基本金

そもそも学校法人会計基準とは

学校法人会計基準とは、私立学校が従うべきとされる会計上のルールのことです。

なお、公立学校には国立大学法人会計基準や独立行政法人会計基準など、学校法人会計基準とは異なる会計基準が適用されるので注意が必要です。

なぜこのような会計基準が必要かというと、 財務状態の開示が関係しています。

例えば一般的な株式会社では、会社の利害関係者(株主や債権者)のために財務諸表の開示が法定されています。株主は会社の状態が分からなければ経営に対して意見することができませんし、債権者は会社が安全な状態なのかどうか分かりません。こういった事情から、財務状態の開示が法定されています。

しかし、学校法人は配当や納税という仕組みがないため、学校の外部関係者に対する財務状態の開示の重要性が、株式会社ほどは高くないと考えられています。そのため、財務諸表の開示も各学校の判断に任せられています。

それでも、なぜ学校法人会計基準という統一した会計基準が必要なのかというと、私学助成金が関わってきます。助成金を配分する上で財務状態の把握が必要なので、このような観点から学校法人会計基準は重要な位置付けなのです。

少し細かくなってしまいましたが、学校法人会計基準について詳しく知りたいという方はこちらの記事をご確認ください。

学校法人会計基準とは?わかりやすく解説

ではここから、2号基本金について説明してきます。まず、基本金とはどんなものなのか、実際の貸借対照表で確認します。

学校法人会計基準に沿って作成が必要な財務諸表には、「貸借対照表」「事業活動収支計算書」「資金収支計算書」などがありますが、2号基本金が計上されるのは主に貸借対照表となります。

では、下の例で確認しましょう。

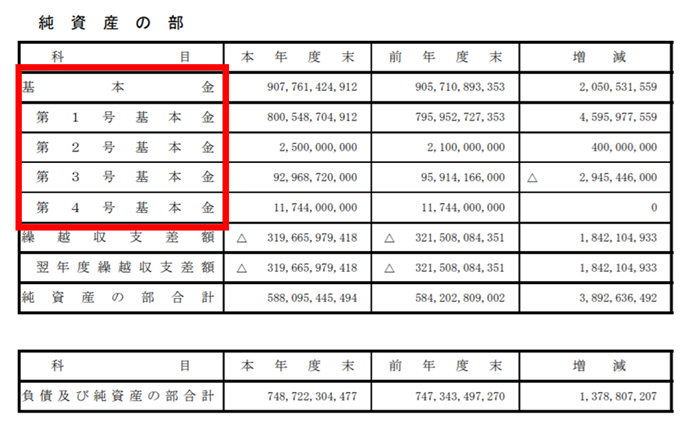

こちらは、日本大学の平成30年度事業報告としてホームページで公開されている貸借対照表です。先ほども説明したように学校法人における財務諸表の一般開示は任意のため、このように広く開示している学校は素晴らしいと思います。

さて、赤枠で囲った部分に基本金の項目が並んでいることが分かりますね。このように、基本金は貸借対照表の純資産の部に1号~4号がそれぞれ記載されます。2号基本金に注目すると、25億円が計上されていることが分かります。

では、2号基本金とはどのようなものなのか、説明していきます。

2号基本金とは

2号基本金とは、固定資産を将来的に取得する計画があるとき、組み入れていくものを指します。

ここで注目するポイントは、「将来的に取得する計画がある」という部分です。

まず、「将来的に」という部分についてですが、学校法人会計基準を知っている方は、1号基本金と比較して考えてください。1号基本金とは、有形固定資産を取得した際に組み入れられる基本金でした。

(1号基本金って何だっけ、と思った方はこちらの記事を参照ください。)

1号基本金とは?学校法人会計基準を解説

つまり、2号基本金は1号基本金と似てはいるものの、計上の時期について「取得した際」か「計画が決まった際」かの違いがあるのです。したがって、固定資産の取得が計画された際の年度の貸借対照表には2号基本金が組み入れられますが、その計画に従って実際に有形固定資産を取得した時、2号基本金として計上していた分を1号基本金に振り替えることになります。

次に、「計画があるとき」について考えます。

この2号基本金の組み入れの基準にいうところの計画とは、正式に機関決定されたものを指しています。したがって、勝手に組み入れが許されるものではなく、理事会などにおいての決定が必要となります。

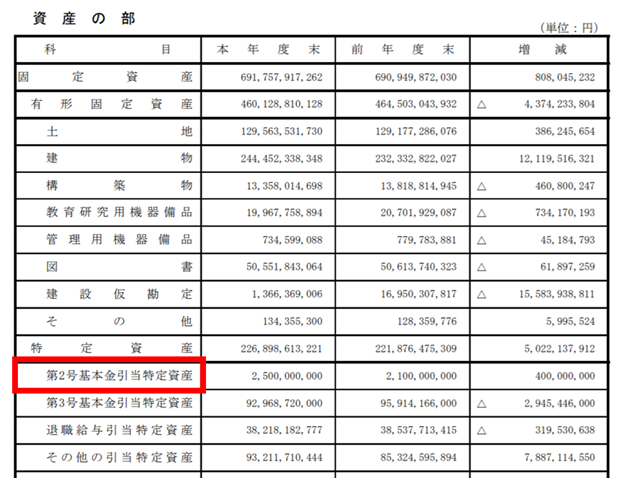

さらに、2号基本金は純資産の部に基本金として組み入れると共に、資産の部にも「〇〇引当金」等の名称で計上する必要があります。

こちらも、先ほどと同じく日本大学の貸借対照表です。資産の部の特定資産の内訳として、第2号基本金引当特定資産が計上されていることがわかります。さらに、純資産の部に計上された2号基本金25億円ときんがくが一致していることも分かりますね。

以上、学校法人会計基準における2号基本金について、実際の貸借対照表を確認しながら説明しました。2号基本金の特徴は、「計画」にかかるものであるということです。したがって、2号基本金の組み入れ計画は、学校法人の中期的な施設や財源計画に当たります。

学校法人会計基準は取っつきづらい印象があるかもしれませんが、項目ごとの特徴を理解して馴染んで頂ければと思います。

学校経営にお悩みの校長や管理職の方、こちらのホームページからのご相談お待ちしております。

「木村税理士・行政書士事務所」

また、当事務所は学校教職員の業務改善・業務負荷軽減にも精力的に取り組んでおります。詳しくは、こちらのホームページをご覧ください。

「学校の業務改善コンサルティング」

事務所代表プロフィール

名前:木村 成(きむら じょう)

保有資格:

・中小企業診断士(経営コンサルタントの国家資格者)

・税理士

・行政書士(行政手続、法律書類作成の国家資格者)

・日商簿記1級

・認定経営コンサルタント

・1級ファイナンシャル・プランニング技能士(FP1級)

・中学、高等学校一種教員免許(元高校教員)

業務内容:

東京都銀座にて、学校や教育関連企業等の中小企業支援を業務として行っている。経営コンサルタントとしては、教育現場の業務改善や販路開拓のコンサルティングなどを中心に活動。行政書士としては、会社設立の代理や営業許認可取得の代理を中心に活動している。中小企業診断士・行政書士の2つの資格を活用して、経営面と法務面の2つの視点から、組織・事業の業務改善と拡大支援に励む。

[まとめ]

・2号基本金とは、固定資産を将来的に取得する計画があるとき組み入れていくものを指す

・貸借対照表の純資産の部に2号基本金として計上されると共に、資産の部に引当金の名称で計上される