[サマリー]

・3号基本金とは、計画に基づき研究や奨学の基金が増加するときに組み入れるものを指す

・固定資産の取得に関わる1号基本金や2号基本金と比べて、3号基本金は非常に少額であるという特徴がある

学校法人会計基準の特有の考え方の1つに、基本金というものがあります。この基本金は1号~4号に分かれており、貸借対照表に記載されます。

今回は、この基本金について、3号基本金に注目して解説していきたいと思います。

学校法人会計基準における3号基本金

そもそも学校法人会計基準とは

学校法人会計基準とは、私立学校に適用される会計のルールのことです。

公立学校には国立大学法人会計基準や独立行政法人会計基準など、学校法人会計基準とは異なる会計基準が適用されるので注意が必要です。

なぜこのような会計基準が必要なのかというと、「情報の開示」が大きく関わってきます。

一般的な株式会社は、会社の利害関係者(株主や債権者)のために、財務諸表の開示が法定されています。外から見て会社の財務状況が分からなければ、投資や配当、徴税などの妥当性も判断できないことになってしまうからです。

一方、学校法人には基本的に配当や納税という考え方がありません。したがって、この観点からだけでは財務情報を開示する必要もなくなってしまいます。ではなぜ学校法人でも情報開示の必要があるかというと、助成金配分が大きな要因の1つなのです。外部から見て学校の財務状態が分からなければ、適切に助成金を配分することができません。

つまり、学校法人会計基準という統一した会計基準が必要な背景として、私学助成金が関わっているのです。このような理由から、学校法人では財務諸表の一般開示が法定されておらず、財務諸表を開示するか否かは各学校の判断に任せられているのが現状です。

少し細かくなってしまいましたが、学校法人会計基準について詳しく知りたいという方はこちらの記事をご確認ください。

学校法人会計基準とは?わかりやすく解説

さて、この学校法人会計基準ですが、学校法人会計基準に沿って作成が必要な財務諸表には、「貸借対照表」「事業活動収支計算書」「資金収支計算書」などがあります。3号基本金が計上されるのは主に貸借対照表となります。

例えば、このような形で計上されています。

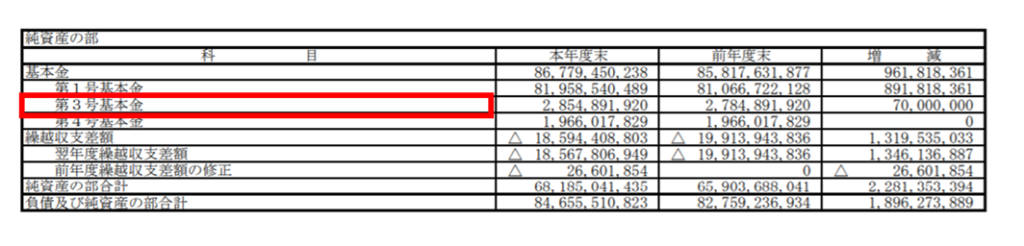

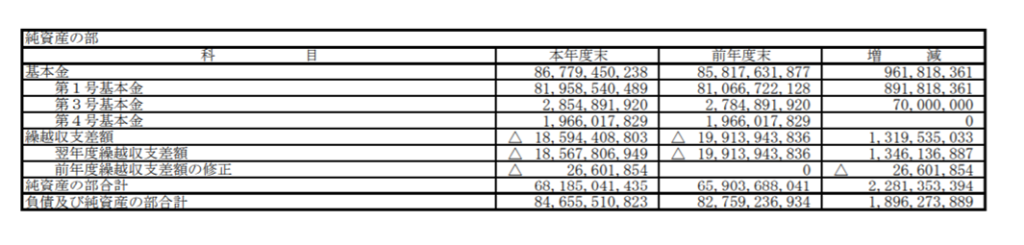

これは立教大学(学校法人立教学院)のホームページで公開されている、2018年度の決算書(貸借対照表)です。赤枠で囲った部分に注目すると、3号基本金が計上されていることが分かるかと思います。

このように、基本金は貸借対照表の純資産の部に並べて記載されています

この貸借対照表でいうと、3号基本金の金額は28億円であることがわかります。

では、この3号基本金とはどのようなものなのか、説明してきたいと思います。

3号基本金とは

3号基本金とは、計画に基づき研究や奨学の基金が増加するときに組み入れるものを指します。

注目すべきポイントは、「研究や奨学の基金」という部分です。基本金の中でも1号基本金や2号基本金は固定資産に関わる基本金です。しかし、3号基本金は固定資産ではなく、研究や奨学という目的のために組み入れる基本金なのです。これが、3号基本金の最大の特徴といえます。

(1号基本金、2号基本金って何だっけ…と思った方は、こちらの記事をご確認ください。

1号基本金とは?学校法人会計基準を解説

2号基本金とは?学校法人会計基準を解説

このような違いは、基本金の金額にも大きく表れてきます。

先程の立教大学の例で考えてみましょう。同じ貸借対照表を再掲します。

この例では2号基本金が計上されていないので、1号基本金と3号基本金を比較してみましょう。もう一度確認すると、1号基本金は固定資産取得に関する基本金でした。そのため、3号基本金に比べて非常に大きな金額になっていることが分かります。上記の例で言えば、

・1号基本金:約82億円

・3号基本金:約3億円

となっており、その差は80億円ほどにもおよびます。このように、3号基本金は性質上、1号基本金や2号基本金に比べて非常に小さい金額となるのです。

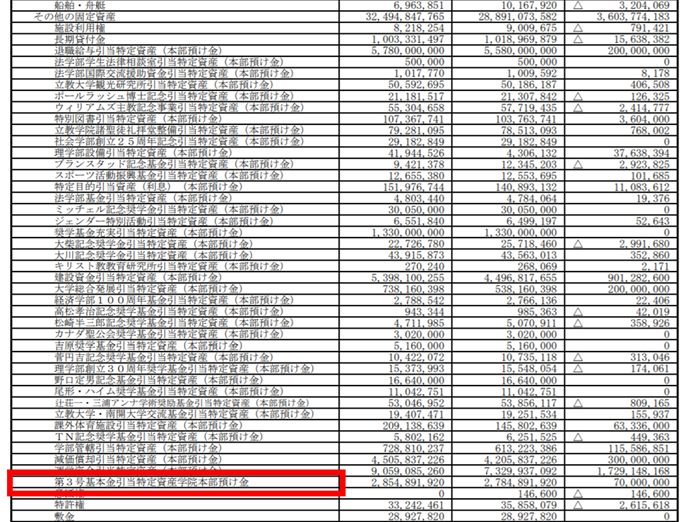

最後に、資産の部との対応を確認します。3号引当金は2号引当金と同じように、純資産の部への組み入れと共に資産の部にも同額を計上します。

赤枠の部分を確認してください。貸借対照表の固定資産「その他の固定資産」の項目の下の方に、「第3号基本金引当特定資産学院本部預け金」という名称で計上されていることが分かります。金額も、純資産の部に組み入れられている3号基本金と一致していることが分かるかと思います。

以上、学校法人会計基準の3号基本金について、貸借対照表を確認しながら意味や位置付けを説明しました。学校法人会計基準は独特の考え方も多く取っつきづらいと感じる方も多いかと思いますが、実際の財務諸表を確認しながら理解していくことで、馴染んでいって頂ければと思います。

学校経営にお悩みの校長や管理職の方、こちらのホームページからのご相談お待ちしております。

「木村税理士・行政書士事務所」

また、当事務所は学校教職員の業務改善・業務負荷軽減にも精力的に取り組んでおります。詳しくは、こちらのホームページをご覧ください。

「学校の業務改善コンサルティング」

事務所代表プロフィール

名前:木村 成(きむら じょう)

保有資格:

・中小企業診断士(経営コンサルタントの国家資格者)

・税理士

・行政書士(行政手続、法律書類作成の国家資格者)

・日商簿記1級

・認定経営コンサルタント

・1級ファイナンシャル・プランニング技能士(FP1級)

・中学、高等学校一種教員免許(元高校教員)

業務内容:

東京都銀座にて、学校や教育関連企業等の中小企業支援を業務として行っている。経営コンサルタントとしては、教育現場の業務改善や販路開拓のコンサルティングなどを中心に活動。行政書士としては、会社設立の代理や営業許認可取得の代理を中心に活動している。中小企業診断士・行政書士の2つの資格を活用して、経営面と法務面の2つの視点から、組織・事業の業務改善と拡大支援に励む。

[まとめ]

・3号基本金とは、計画に基づき研究や奨学の基金が増加するときに組み入れるものを指す

・固定資産の取得に関わる1号基本金や2号基本金と比べて、3号基本金は非常に少額であるという特徴がある