[サマリー]

・4号基本金とは、学校運営に必要な運転資金額のことである

・必要な運転資金とは、1か月間に支出が見込まれる現金を意味している

学校法人会計基準の特有の考え方の1つに、基本金というものがあります。この基本金は1号~4号に分かれており、貸借対照表に記載されます。

今回は、この基本金について、3号基本金に注目して解説していきたいと思います。

学校法人会計基準における4号基本金

そもそも学校法人会計基準とは

学校法人会計基準とは、私立学校に適用される会計のルールのことです。

ちなみに、公立学校には国立大学法人会計基準や独立行政法人会計基準など、学校法人会計基準とは異なる会計基準が適用されるので注意が必要です。

なぜこのような会計基準が必要なのかというと、「情報の開示」が大きく関わってきます。

一般的な株式会社と比較して考えてみましょう。株式会社においては、会社の利害関係者(株主や債権者)のために財務諸表の開示が法定されています。外部から会社の財務状態が分からなければ、投資判断などができないため当然ともいえますね。

一方、学校法人は株式会社ではありません。当然、株式の発行もありませんし、もっといえば配当や納税という考え方もありません。したがって、この観点からだけでは財務情報を開示する必要もなくなってしまいます。

ではなぜ学校法人会計基準が必要なのかというと、助成金配分が大きな要因の1つなのです。外部から見て学校の財務状態が分からなければ、適切に助成金を配分することができません。

つまり、学校法人会計基準という統一した会計基準が必要な背景として、私学助成金が関わっているのです。このような理由から、学校法人では財務諸表の一般開示が法定されておらず、財務諸表を開示するか否かは各学校の判断に任せられているのが現状です。

少し細かくなってしまいましたが、このように学校法人会計基準は一般的な会社に適用される会計基準とは異なる背景で成り立っていることを知って頂ければ幸いです。学校法人会計基準について詳しく知りたいという方はこちらの記事をご確認ください。

学校法人会計基準とは?わかりやすく解説

ではここから、基本金について説明していきます。そもそも学校法人会計基準によって作成が求められる書類には「貸借対照表」「事業活動収支計算書」「資金収支計算書」などがあります。この中で基本金が計上されるのは、主に貸借対照表になります。

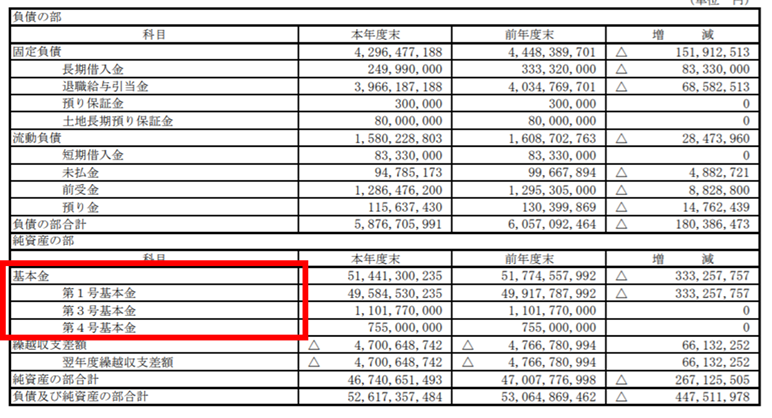

実際の貸借対照表で確認してみましょう。

これは、学校法人共立女子学園のホームページ上で公開されている2018年度の貸借対照表です。赤枠で囲った部分に注目してください。「基本金」という項目の中に、4号基本金が計上されていることが分かります。このように、基本金は貸借対照表の純資産の部に並べて計上されているのです。

では具体的に、4号基本金がどのようなものなのかについて説明してきます。

4号基本金とは

4号基本金とは、学校運営に必要な運転資金額のことをいいます。

この表現から、1号~3号までの基本金とは全く異なる性質を持っていることが分かるかと思います。1号基本金や2号基本金は固定資産取得に関する基本金であり、3号基本金は非固定資産である基金などに関する基本金でした。どれも取得に関する基本ですが、4号基本金は取得とは全く異なり、運転資金に関する基本金なのです。

では具体的に、学校運営に必要な運転資金額とはどのくらいでしょうか。これはおよそ、昨年度の事業活動収支計算書(一般的な会計における損益計算書のようなものです)における、現金支出を伴う人件費・経費・支払利息の合計を12で割った値を指します。

つまり、学校を1か月運営する上で支払う現金

というイメージを持って頂ければと思います。計算においては現金支出を伴うものだけを加算するため、減価償却費は含まれないことに注意が必要です。

学校外部からすれば、1か月分の運転資金も持っていない学校は危なく見えますよね。したがって、最低でも1か月分は資金を確保しておくようにという意味から、この4号基本金の組み入れが要求されています。

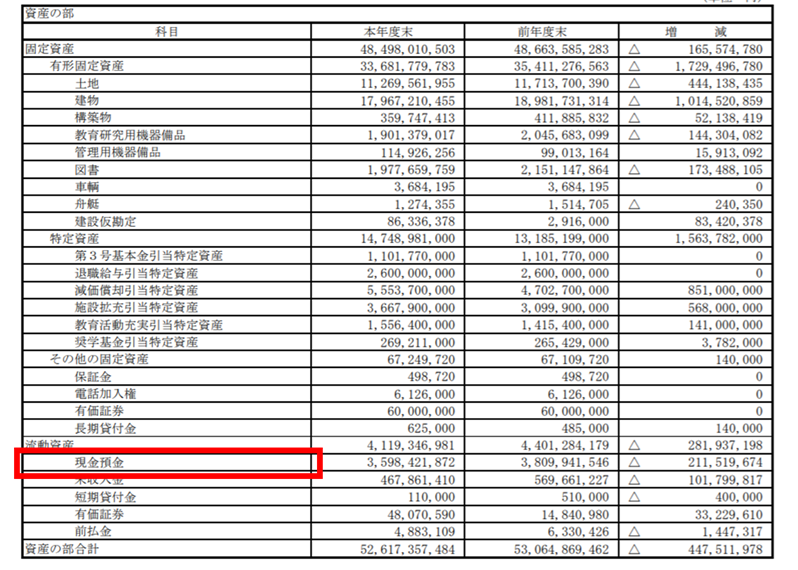

ここで当然のことではありますが、学校法人が保有する現金の額は、4号基本金の額を上回ります。実際に貸借対照表で確認してみましょう。先ほど見た共立女子学園の貸借対照表の資産の部を見てみます。

赤枠で囲った部分が現金です。ちなみに、一般的な会社の財務諸表を見慣れている方は、現金項目が貸借対照表の下の方に表示されていることに違和感を覚えられるかと思います。これは、学校法人が固定性配列法に従って貸借対照表を作成するからです。固定性配列法とは、流動性の低い項目から順番に表示していく方法です。固定資産の額が大きい電力会社やガス会社などでも採用されています。学校も建物や土地などの固定資産額が大きいので、固定性配列法を採用することになっているのです。

話がそれました。貸借対照表の現金の額を確認すると、およそ36億円です。それに対して4号基本金は7億6千万円だったので、この学校が保有する現金は必要運転資金の5倍近いということが分かり、ある程度の余裕ある運営を行っているということが分かります。

以上、学校法人会計基準における4号基本金について、実際の貸借対照表を確認しながら説明しました。学校法人会計基準の中でも基本金項目は特殊であり、一般的な企業会計に馴染んでいる方には違和感もあるかと思います。項目の性質や背景の理解を深めていくことで、学校法人会計基準に慣れて頂ければ幸いです。

学校経営にお悩みの校長や管理職の方、こちらのホームページからのご相談お待ちしております。

「木村税理士・行政書士事務所」

また、当事務所は学校教職員の業務改善・業務負荷軽減にも精力的に取り組んでおります。詳しくは、こちらのホームページをご覧ください。

「学校の業務改善コンサルティング」

事務所代表プロフィール

名前:木村 成(きむら じょう)

保有資格:

・中小企業診断士(経営コンサルタントの国家資格者)

・税理士

・行政書士(行政手続、法律書類作成の国家資格者)

・日商簿記1級

・認定経営コンサルタント

・1級ファイナンシャル・プランニング技能士(FP1級)

・中学、高等学校一種教員免許(元高校教員)

業務内容:

東京都銀座にて、学校や教育関連企業等の中小企業支援を業務として行っている。経営コンサルタントとしては、教育現場の業務改善や販路開拓のコンサルティングなどを中心に活動。行政書士としては、会社設立の代理や営業許認可取得の代理を中心に活動している。中小企業診断士・行政書士の2つの資格を活用して、経営面と法務面の2つの視点から、組織・事業の業務改善と拡大支援に励む。

[まとめ]

・4号基本金とは、学校運営に必要な運転資金額のことである

・必要な運転資金とは、1か月間に支出が見込まれる現金を意味している