[サマリー]

・資金収支計算書とは、学校法人の現金預金の出入りを記載した計算書である

・一般企業の財務諸表でいうキャッシュフロー計算書に似た役割を持っているが、各項目や計算の流れなどは大きく異なっているといえる

学校法人が作成する計算書類の中に、「資金収支計算書」というものがあります。今回はこの資金収支計算書について、どのようなものなのかや見方、勘定項目(記載科目)等について解説したいと思います。

資金収支計算書とは?

資金収支計算書とは、学校法人の現金預金の出入りを記載した計算書です。

学校法人会計基準では資金収支計算書を作成する目的として、「当該会計年度の諸活動に対応する全ての収入・支出の内容」「当該会計年度における支払資金の収入と支出の顛末」を明らかにすることを挙げています。

ここで、企業会計になじみがある方であれば、収入や支出という単語から現金主義をイメージされるかもしれません。現金主義とは、実際の現金の出入りに合わせて会計処理を行う会計主義のことです。

資金収支計算書は基本的には現金主義を基に作成されますが、一部それ以外の取引も含まれていることに注意が必要となります。それらの項目を「資金収支調整勘定」という項目で取り消すような形式をとるため、一見分かりづらい計算書となってしまっているのです。

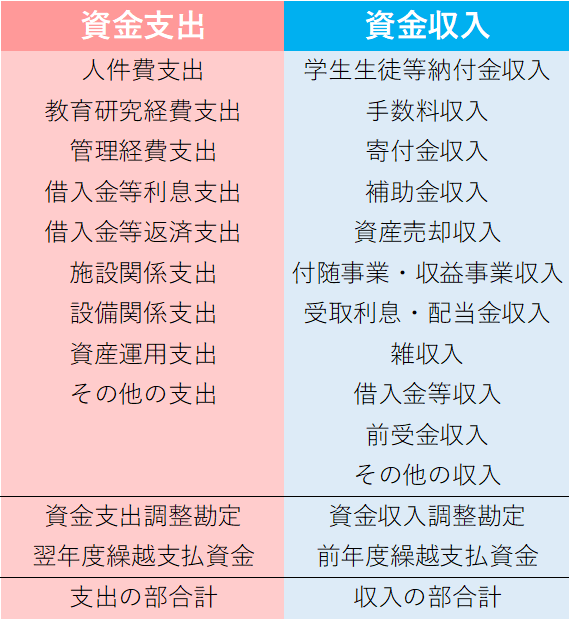

資金収支計算書の様式

資金収支計算書は基本的に、以下のような様式となっています。

上図が収入の部と支出の部、それぞれの大項目となります。資金収支計算書はこのように別表第一号として様式が定められており、基本的には記載科目の大項目を変更することができません。

逆に言えば、上図の項目の意味が分かれば殆どの学校法人の資金収支計算書を読むことができるということになります。

それでは、収入の部・支出の部それぞれの項目について説明していきたいと思います。数も多いため、ざっくりと項目の意味を解説します。

収入の部

学生生徒等納付金収入

学生生徒等納付金収入とは、在学を条件として義務的かつ一律に納付すべきもののことです。

学生生徒等納付金には、入学金収入や授業料収入、実験実習料収入などがあります。資金収支計算書の収入の部の中でもメインとなるのが、この学生生徒等納付金です。

手数料収入

手数料収入とは、学生生徒等納付金収入にあたらないような手数料の性質を持つ収入です。

例えば、証明手数料収入、試験料収入、入学検定料収入などが当てはまります。

手数料収入の中でも入学検定料収入については学校の受験者の増減によって大きく左右される部分であり、学校としての募集対策の戦略立案が重要となります。

寄付金収入

寄付金収入とは、寄贈者から贈与されたものうち、国または地方公共団体からの助成金を除いたものです。

ここで、国または地方公共団体からの助成金とは、後述する補助金収入のことを指します。つまり言い換えると、寄付金収入とは、寄贈者から贈与されたもののうち補助金収入にあたらないもの、のことであるといえます。

補助金収入

先程説明しましたが、補助金収入とは国または地方公共団体からの助成金のことです。

ここで少し細かい話になりますが、補助金収入と寄付金収入は定義だけではなく、認識の基準についても違いがあります。補助金収入は助成金交付が決定した段階で収入を認識します(これを発生主義といいます)。一方で、寄付金収入は実際に現金等が入ってきたときに収入を認識します(これを実現主義といいます)。寄付金収入がなぜ実現主義かといえば、贈与という行為が不確実にあるところに起因しています。助成金の場合、決定通知が来れば間違いなく現金が入ってきますが、寄付金は「贈与するよ」という意思表示だけではまだ実際に贈与を受けられるか不確実性が高いです。

このような違いが、補助金収入と寄付金収入の認識の違いに表れているといえます。

資産売却収入

資産売却収入とは、固定資産を売った際の収入のことです。

一般企業の会計になれている方は、資産の売却というと「資産売却益」や「資産売却損」といった科目をセットで連想されるかもしれませんが、資産売却収入は実際の現金流入額のことなので、このような損益勘定は登場しません。(事業活動収支計算書では登場しますので注意が必要です)。

付随事業・収益事業収入

付随事業・収益事業収入とは、企業からの受託事業収入や、収益事業による収入のことです。

付随事業・収益事業収入は主に、 「補助活動収入」「付属事業収入」「受託事業収入」「収益事業収入」の4つに分類されます。名前の通りですが、前半から3つが付随事業収入であり、最後が収益事業収入という分類です。

付随事業・収益事業収入については下のリンクの記事で詳しく説明していますので、合わせて確認頂ければと思います。

→学校の付随事業・収益事業収入とは

受取利息・配当金収入

受取利息・配当金収入とは、金融資産の運用によって生じた収入のことです。

一般企業の会計でも、営業外収益の項目に「受取利息・配当金」がありますね。そのイメージと重ねて頂ければ大丈夫です。

雑収入

雑収入とは、施設設備利用料収入、廃品売却収入その他学校法人の負債とならない上記の各収入以外の収入と定義されています。

少し分かりにくいと思いますが、雑収入の代表例が「施設設備利用料収入」と「廃品売却収入」ということです。どちらも雑収入以外の項目に当てはまらない例外的な収入ですので、雑収入として計上することになっています。

借入金等収入

借入金等収入とはそのまま、借入金によって得た収入のことです。

借入金等収入の内訳には、「長期借入金収入」「短期借入金収入」「学校債収入」の3つがあります。ここで長期と短期の意味についてですが、決算日から1年以内に返済期限が到来するか否かによって区別します。1年以内に返済しなければならない場合は短期、1年以内に返済しなくてもよい場合は長期借入金です。

前受金収入

前受金収入とは翌年度入学の生徒等に関する学生生徒等納付金収入などのことです。

ここで、学生生徒等納付金収入の内訳を思い出してみます。

「入学金収入」「授業料収入」「実験実習料収入」

例えば、上のようなものが学生生徒等納付金収入でした。これについて、翌年度入学の生徒分を考えたものが前受金収入という事になります。つまり、これらの項目に前受という要素を加味すればよいので、

「入学金前受金収入」「授業料前受金収入」「実験実習料前受金収入」

これらが前受金収入の内訳になります。非常にシンプルですね。

資金収支計算書は基本的に現金が流入についてまとめたものなので、このようにあらかじめ受け取った金額も前受金収入として表示することになるのです。

その他の収入

その他の収入とは、ここまで説明した収入項目に含まれない収入のことです。

具体的には、以下のような項目が例示されています。

・第2号基本金引当特定資産取崩収入

・第3号基本金引当特定資産取崩収入

・(何)引当特定資産取崩収入

・前期末未収入金収入

・貸付金回収収入

・預り金受入収入

ここで、2号基本金や3号基本金という用語が出てきていますが、これらの基本金とは学校法人会計において組入が義務づけられている項目になります。こちらの記事で詳しく説明しているので、ご参考にして頂ければと思います。

→2号基本金とは?学校法人会計基準を解説

→3号基本金とは?学校法人会計基準を解説

→学校法人の基本金とは?

資金収入調整勘定については資金支出調整勘定と、前年度繰越支払資金については翌年度繰越支払資金とセットで解説しますので、後程とします。

以上で収入の部の説明が終わりました。ここからは、支出の部について解説していきます。

支出の部

人件費支出

人件費支出とは、教員や職員に対する人件費の支出のことです。

人件費支出の内訳は、以下のようになっています。

・教員人件費支出

・職員人件費支出

・役員報酬支出

・退職金支出

ここで、校長や園長に対する人件費支出は役員報酬支出ではないことに注意が必要です。校長や園長は役員ではないため、教員人件費支出として分類されるのです。一方で、理事長などの役員に対する支出は役員報酬支出として分類されます。

教育研究経費支出

教育研究経費支出とは、文字通り教育研究のために支出された経費のことです。

教育研究経費は、次に説明する管理経費としばしば分類が問題になる経費です。教育研究経費として学校法人会計基準に例示されているのは、「消耗品費支出」「光熱水費支出」「旅費交通費支出」「奨学費支出」の4つですが、発生の実態に応じて管理経費と使い分ける必要がでてきます。

詳しくは、次に管理経費で説明します。

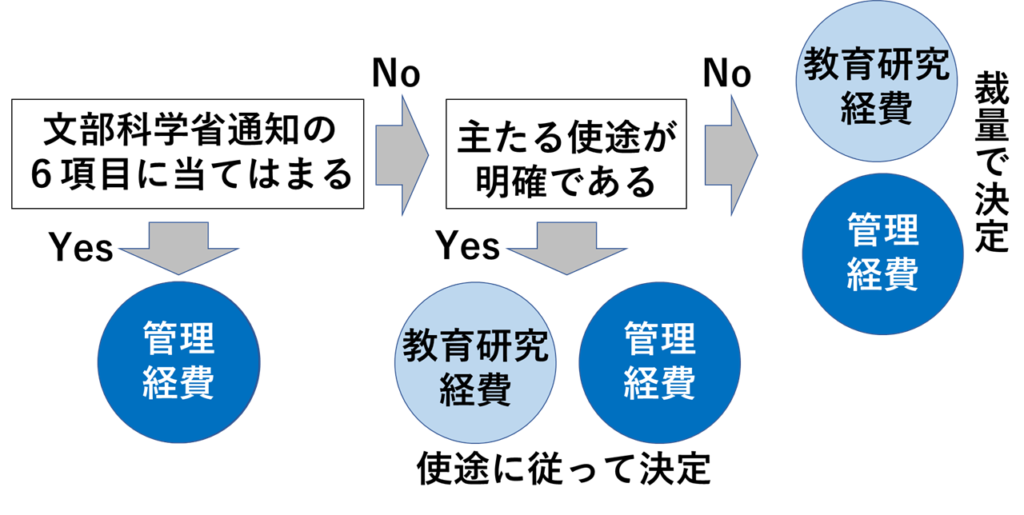

管理経費支出

管理経費支出については一義的な定義がされていない状態であり、教育研究経費と類似する経費です。したがって、教育研究経費との切り分けがしばしば問題になります。

学校法人会計基準だけでは教育研究経費と管理経費の切り分けが読み取りづらいため、文部科学省が昭和46年に出した通知文が分類の参考となります。

以下が通知の概要です。

次の項目に当てはまることが明らかな経費は管理経費とする。それ以外の経費については、主たる使途に従って教育研究経費と管理経費のいずれかに計上する。

①役員の行なう業務執行のために要する経費および評議員会のために要する経費

②総務・人事・財務・経理その他これに準ずる法人業務に要する経費

③教職員の福利厚生のための経費

④教育研究活動以外に使用する施設、設備の修繕、維持、保全に要する経費(減価償却贅を含む)

⑤学生生徒等の募集のために要する経費

⑥補助活動事業のうち食堂、売店のために要する経費

このような通知です。この6点のいずれかに当てはまっていれば管理経費となります。問題は当てはまっていない場合ですが、これは「主たる使途」に従って分類をするという通知内容になっています。つまり、経理担当者の裁量による部分があるということです。

以上、教育研究経費と管理経費の分類の仕方をまとめたのが、このフローチャートです。参考にして頂ければと思います。

教育研究経費と管理経費の詳しい切り分けについては以下の記事で説明していますので、ご確認下さい。

→教育研究経費とは?管理経費との区分

借入金等利息支出・ 借入金等返済支出

借入金等利息支出・借入金等返済支出は、借入金もしくは学校債の利息・返済としての支出のことです。

一般企業の会計になれている方は返済支出を計上するという事に違和感があるかと思いますが、あくまでも資金収支計算書は収入と支出を表示するものなので、損益項目以外も記載する必要があるのです。

施設関係支出

施設関係支出は、主に不動産を購入した際に発生する支出のことです。

施設関係支出は、学校法人会計基準で以下の4つに分類されます。

・土地支出

・建物支出

・構築物支出

・建築仮勘定支出

全て不動産関係の支出であることが分かるかと思います。建築仮勘定支出とは、建物や構築物の建築にかかった支出のことで、未だ建物や建築物が完成していない場合に計上される支出です。

施設関係支出は次に説明しする設備関係支出と混同されるケースがあるので、注意が必要です。

設備関係支出

設備関係支出とは、主に不動産以外の固定資産を購入した際に発生した支出のことです。

設備関係支出は以下の5つに分類されます。

・教育研究用機器備品支出

・管理用機器部品支出

・図書支出

・車両支出

・ソフトウェア支出

それぞれ不動産以外の固定資産であることが分かるかと思います。

先程説明した施設関係支出との分類ですが、「動かせるものは設備関係支出」というようなイメージを持っていただけると分かりやすいかと思います。

資産運用支出

資産運用支出とは、有価証券の運用などによって発生した支出のことです。

収益事業を行っている学校法人の場合、収益事業元入金支出という項目が計上されることもあります。学校法人は収益事業を行う場合、一般会計とは分離して収益事業の会計をつける必要があります。そこで、一般会計から収益事業の会計に支払った支出を、収益事業元入金支出として計上することになるのです。

その他の支出

その他の支出とは、ここまで解説した支出に当てはまらない支出のことです。

その他の支出には、以下のような5つの分類がされています。

・貸付金支払支出

・手形債務支払支出

・前期末未払金支払支出

・預り金支払支出

・前払金支払支出

資金収入調整勘定、資金支出調整勘定

この資金収入調整勘定と資金支出調整勘定を理解することが、資金収支計算書の理解における大きなポイントになります。

例えば、こんなケースを考えてみます。授業料収入として、合計100万円の収入があるとします。ここで、今期末までに実際に振り込まれた金額は60万円だけであり、残りの40万円は来期に振り込まれるとしましょう。

ここで、厳密な収入(現金収入)を考えるならば、収入額は60万円です。実際に現金として受け取った分だけを計上すればよいことになります。

しかし、これで学校の財政状態・経営成績を正しく示せているかというと、少し疑問が残ります。支払われていない40万円についても少し時間が経てば受け取ることができるため、理想を言えばこの部分も示したいところですよね。

このような要請から、資金収支計算書では「100万円の収入がある」「しかし、40万円は受け取っていないので、その分を相殺する」という表示をするのです

これが、調整勘定の役割です。

今回のケースを例にすれば、

・学生生徒等納付金収入(授業料収入):100万円

・資金収入調整勘定:▲40万円

というような表示をすることになります。これなら、今期実際に受け取った現金の額も、これから受け取る額を含めた総額も表すことができますね。

支出調整勘定についても全く同じ考え方です。このように、期間のズレから生じる収入・支出の差額を調整するのが、資金収入調整勘定・資金収入調整勘定の役割なのです。

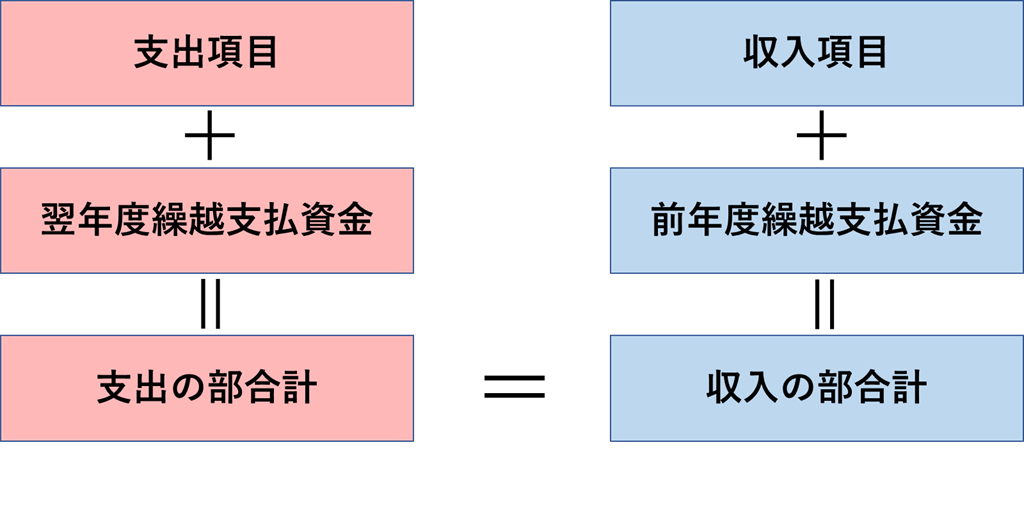

前年度繰越支払資金、翌年度繰越支払資金

前年度繰越支払資金と翌年度繰越支払資金については、資金収支計算書の計算の流れを考えると理解しやすいです。

これは、記事の冒頭で載せた資金収支計算書を簡略化したものです。

ざっと計算の流れを説明すると、

・今期の収入に、前年度から繰り越したの資金を足したものが収入の部合計

・収入の部から今期の支出を引いたものが、来年度に繰り越す資金

このような計算になっていることが分かるでしょうか。「支払資金」という名称があるのでややこしいですが、前年度繰越支払資金と翌年度繰越支払資金はそれぞれ、「前年度から繰り越した資金」「翌年度に繰り越す資金」だと思って下さい。実際に、この前年度繰越支払資金は前年度の貸借対照表の現金と、翌年度繰越支払資金は今年度の貸借対照表の現金の金額と一致します。

結局のところ、

前期末の現金+今期の収入-今期の支出=今期末の現金

という計算が、資金収支計算書の本質という事になるということです。

終わりに

以上、学校法人会計基準における資金収支計算書について、各項目や全体の計算の流れを説明しました。資金収支計算書は一般企業の財務諸表におけるキャッシュフロー計算書といわれています。確かに役割としては類似していますが、計算の流れや項目は全くと言っていいほど異なっています。

ぜひ、この記事を参考に資金収支計算書の理解を深めて頂ければと思います。また、学校法人の会計や経営にお悩みの方は、我々専門家にお気軽に御相談頂ければ幸いです。

募集対策や業務改善など学校経営にお悩みの校長や管理職の方、こちらのホームページからのご相談お待ちしております。

「木村税理士・行政書士事務所」

[まとめ]

・資金収支計算書とは、学校法人の現金預金の出入りを記載した計算書である

・一般企業の財務諸表でいうキャッシュフロー計算書に似た役割を持っているが、各項目や計算の流れなどは大きく異なっているといえる