[サマリー]

・事業活動収支計算書と損益計算書の違いは、学校法人と一般企業の性格の違いに起因しているといえる

・経常収支差額と経常利益、基本金組入前当年度収支差額と当期純利益 などは対応関係にあるといえる

学校法人が作成する計算書類の1つに「事業活動収支計算書」があります。この事業活動収支計算書は一般企業の計算書類で言うところの損益計算書(PL)と似ている部分が多いといえます。

今回は、学校法人における事業活動収支計算書と損益計算書の違いについて解説したいと思います。

事業活動収支計算書と損益計算書

事業活動収支計算書とは?

事業活動収支計算書とは、ある年度の事業活動における収入と支出の内容、およびその均衡状態を明らかにするものです。

計算書の構造としては、発生の性質毎に収入-支出を行っていき、その合計額を算出するという形式です。この収入-支出は収支差額と呼ばれ、事業活動収支計算書に何度も出てくる項目です。

事業活動収支計算書は以下のような様式になっています。

先ほど説明した「収入」「支出」「収支差額」が何度もでてきていますね。

では、このような特徴を抑えつつ、損益計算書についてもサクっと説明しておきたいと思います。

※この記事では、事業活動収支計算書の項目について詳細な説明は省略しています。項目について知りたいという方は以下の記事をご確認ください。

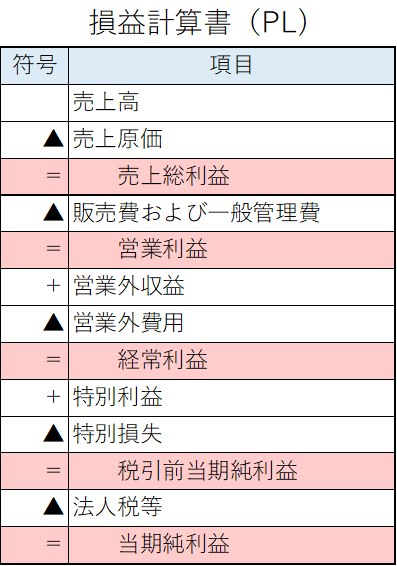

損益計算書とは?

損益計算書とは、企業のある一定期間における収益と費用の状態を表す計算書類です。

損益計算書の特徴は、「収益-費用=利益」という計算を何度も行うことによって、計算が下に降りていくという部分です。このあたりから、事業活動収支計算書の「収入-支出=収支差額」と似たような計算をしているなと感じてもらえたらベストですね。

損益計算書は、ざっくりと以下のような構造になっています。

こちらは、見慣れているという方も多いと思います。

それでは本題の、事業活動収支計算書と損益計算書の違いについて解説します。

事業活動収支計算書と損益計算書の違い

①性格の違い

損益計算書の性格は、当然ながら利益の算出です。

株式会社を始め一般的な企業は利益を生み出すことを目的として活動しており、投資家などの利害関係者も会社の利益について大きな関心を持っています。そのため、損益計算書は会社が一定期間に生み出した利益を外部に公表するという意味で作成されます。

一方で、事業活動収支計算書の性格は事業活動収入と事業活動支出の均衡状態を示すという点にあります。

学校法人は一般企業と比べ利益追求という性格を持っておらず、計算書類も利益を表示するという意味合いは薄いといえます。その象徴として、事業活動収支計算書には「基本金組入額」という損益とは無関係な項目が設置されており、その結果を加味した「当年度収支差額」は学校の儲けを明確に示さない値となっているのです。

このように、事業活動収支計算書と損益計算書の違いは、一般企業と学校法人の性格の違いに起因するものであるといえるのです。

②項目の違い

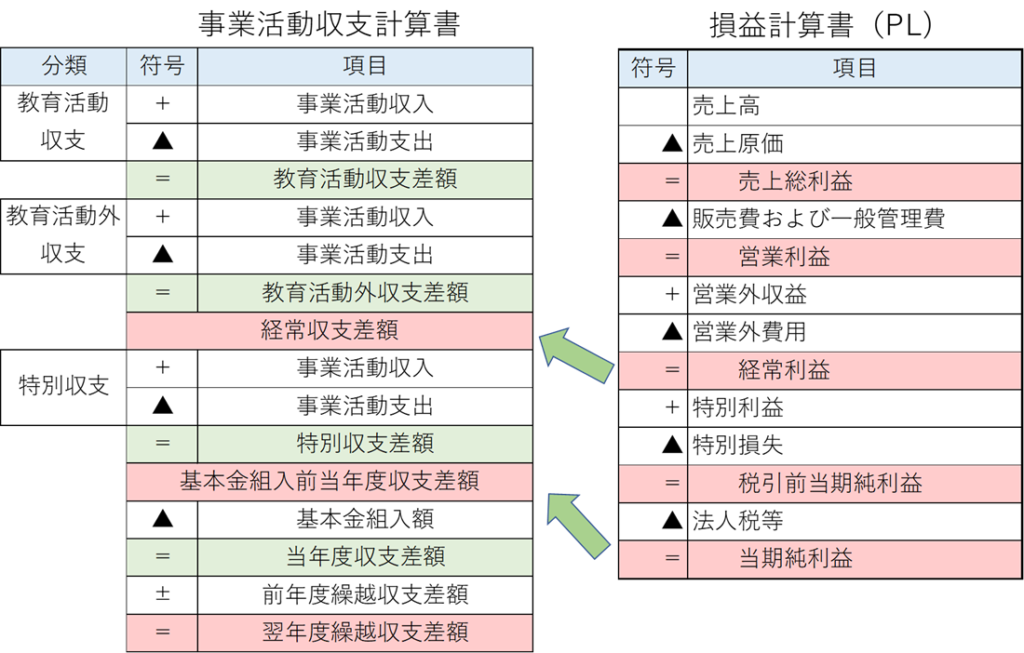

先程、事業活動収支計算書と損益計算書の構造を図で載せました。見たら分かるように、全ての項目が異なる名称になっています。しかし、名称は異なっていても同じような位置づけの項目というのは存在します。

下の図をご覧ください。

完全に同じというわけではありませんが、これが事業活動収支計算書と損益計算書の対応関係です。

それぞれ、

・経常収支差額と経常利益

・基本金組入前当年度収支差額と当期純利益

これらが対応しています。特に2つ目については「基本金組入前」というのが重要で、基本金組入より下の項目となると損益計算書との対応が完全になくなってしまうのです。したがって、基本金組入を考慮する前の収支差額である「基本金組入前当年度収支差額」が、損益計算書の当期純利益と対応します。つまり、学校法人の赤字や黒字などの利益判断も、この基本金組入前当年度収支差額ですることができるということです。

「税額を考慮した後の数字ではなくていいのか」と思う方もいらっしゃるかもしれませんが、学校法人は基本的に納税という概念がありません。したがって、事業活動収支計算書にも法人税等のような項目がありませんので、基本金組入前当年度収支差額が当期純利益と対応します。

ここまで読んでくださった方は感じていらっしゃるかと思いますが、事業活動収支計算書と損益計算書に大きな違いが表れるのは、特に基本金組入です。貸借対照表(BS)でも基本金という制度が学校法人と一般企業とで大きく異なる点となります。

基本金は1号~4号まであるのですが、詳しく知りたいという方は以下の記事をご確認ください。

終わりに

以上、学校法人の事業活動収支計算書について、損益計算書との違いを図を示しながら解説しました。個人的に、事業活動収支計算書を理解する上で大切なのは、損益計算書との違いや対応を意識することだと思っています。事業活動収支計算書と損益計算書をしっかりと関連付けることで、理解を深めて頂ければと思います。

一方、実務レベルで学校の財務分析や課題抽出を行うには、より専門的な視点が重要となります。学校の財務状態の把握や課題抽出、経営問題などにお困りの際はぜひ我々専門家に御相談頂ければと思います。

ご相談はこちらのお問い合わせフォームからお願い致します。

学校経営や財務にお悩みの校長・管理職の方、こちらのホームページからのご相談お待ちしております。