[サマリー]

・学校法人では流動項目に比べ固定項目の重要性が高いため、固定性配列法が採用されている

・学校法人会計基準における貸借対照表では、純資産の部に特に大きな特徴があるといえる

学校法人会計基準とは、学校法人が従うべき会計の基準です。この基準に従って作成が要求される財務諸表には、「貸借対照表」「消費収支計算書」「資金収支計算書」などがあります。今回は、この中の1つである貸借対照表について解説していきたいと思います。

なお、日商簿記3級程度の会計知識がある方にはさらっと入ってくる内容ですが、会計知識がゼロである方は少し分かりにくい表現があるかもしれません。なるべく噛み砕いた説明を心掛けますが、もし不明な点があればこちらの記事をご確認ください。

(一般的な株式会社の貸借対照表の見方を説明した記事です)

貸借対照表(BS)とは?見方を簡単に紹介

それでは、学校法人会計基準における貸借対照表の解説に入っていきます。

学校法人会計基準における貸借対照表の見方

そもそも学校法人会計基準とは?

学校法人会計基準とは、 私立学校に適用される会計のルールのことです。

ちなみに、公立学校には国立大学法人会計基準や独立行政法人会計基準など、学校法人会計基準とは異なる会計基準が適用されます。

会社に勤めていらっしゃる方には当たり前のことですが、会計基準がなぜ必要なのかというと、会社の財務状況を会社外部の利害関係者に対して開示するためです。各会社が独自の会計基準を作って勝手に利益を計算しているようでは、投資家や税務署も困ってしまいます。そのため、統一されたルールが必要なのです。

学校の場合、株式や納税というものは基本的にありませんので、利害関係者は保護者や地域住民、国や地方自治体(私学助成の関係で、実はここへの情報開示が学校法人会計基準成立の背景です)となります。

では、学校法人会計基準に則って作成された貸借対照表についてみてみましょう。

学校法人会計基準による貸借対照表

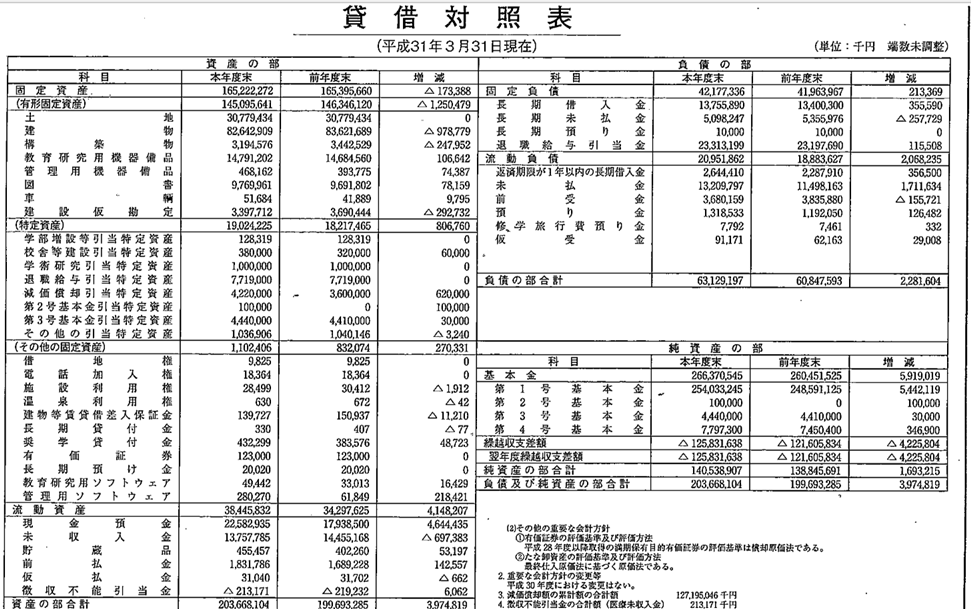

まずは実物をご覧いただきたいと思います。

下図は、獨協埼玉中学高等学校のホームページ上で公開されている、平成30年度の貸借対照表です。学校法人の場合、一般への財務諸表の情報開示は義務ではないので、公開している学校としてない学校があります。

少し細かくて読みにくい時は、ホームページの画像を直接ご覧ください。

(ホームページはこちら)

左側:上から順番に「固定資産」「その他固定資産」「流動資産」

右側:上から順番に「固定負債」「流動負債」「純資産」

という風に並んでいます。まず、この並びに違和感を持った方もいらっしゃるのではないでしょうか。一般的な会社の場合、貸借対照表の上側に流動項目、下側に固定項目が並びます。しかし、学校法人会計基準の場合、上側に固定項目、下側に流動項目が並ぶという、逆の配置になっているのです。

このような配置を固定性配列法と呼びます。

流動項目に比べて固定項目の金額が大きい業種(つまり固定項目の方が重要である業種)では、例外的に上側に固定項目を記載するという配列が決められているのです。例えば、固定資産の投資に莫大な金額がかかる電気会社やガス会社なども固定性配列法が採用されています。

実際に計算してみましょう。

このケースでみてみると、

・固定資産:約1億6千万円

・流動資産:約3.8千円

ですので、固定資産は流動資産の4倍以上の金額となっています。これが、固定性配列法が採用される背景といえます。

では、簡単にそれぞれの項目について説明していきます。

資産の部について

固定資産

固定資産は、「有形固定資産」「特定資産」「その他の固定資産」に分類されます。学校において代表的な項目はそれぞれ、

・有形固定資産:土地や建物、図書など

・特定資産:基本金に関わる引当金など

・その他の固定資産:奨学貸付金や教育研究用ソフトウェアなど

が挙げられます。固定資産は1年以内に現金化されないような長期的な資産項目が並んでおり、一般的な株式会社と同様に考えることができます。

流動資産

先程説明したように固定性配列法が採用されているため、流動資産は固定資産の後ろに配置されます。それ以外については、基本的に株式会社と同様に考えることができます。したがって、1年以内に現金化される項目などが並んでいます。

負債の部について

固定負債

固定負債には、1年以内に現金化されないような負債項目が並びます。学校法人の場合、借入金などに比べて退職給付引当金(退職金の支払いに備えて積み立てておく項目)が大きな金額となるケースが多いです。

流動負債

固定性配列法が採用されているため、固定負債の後ろに流動負債が記載されます。流動負債には、1年以内に返済する義務がある負債が並んでいます。

この学校のケースを見ると、「修学旅行費預り金」という項目が記載されていることがわかります。株式会社では目にできない学校法人ならではの項目といえます。

純資産の部について

基本金

基本金とは、固定資産の取得や基金の積み立て、必要運転資金額に応じて積み立てられる額のことです。

この基本金は1号~4号基本金まであり、それぞれ意味がことなっています。一般的な会計基準に基づいた貸借対照表と非常に大きく異なる項目が、この基本金といえます。

基本金についてもっと詳しく知りたいという方は、こちらの記事をご確認ください。

→学校法人の基本金とは?

繰越収支差額

これは、株式会社でいうところの繰越利益剰余金に似ている概念です(繰越利益剰余金とは、その年度までに生じた利益の合計のことです)。つまり、前年度までの利益の合計に、今年度の利益を合計した金額が計上されるイメージです。

利益に関する情報は、株式会社の場合損益計算書に記載されますが、学校法人の場合事業活動収支計算書です。

事業活動収支計算書の「当年度収支差額(≒当期の利益)」から「基本金組入額」を引いた値を、「前年度繰越収支差額(≒当期以前の利益合計)」に加えることによって、繰越収支差額が算出されます。つまりこの繰越収支差額は、事業活動収支計算書と繋がっているのです。

以上、学校法人会計基準における貸借対照表について説明しました。最後の方は括弧書きが増えてしまいましたが、学校法人会計基準と一般的な会社の会計基準は異なるため、どこが対応しているかというイメージが重要だと思っています。会計の知識がある方は、ぜひ一般的会計基準と照らし合わせながら考えて頂くと、より理解を深めることができると思います。

学校経営にお悩みの校長や管理職の方、こちらのホームページからのご相談お待ちしております。

「木村税理士・行政書士事務所」

また、当事務所は学校教職員の業務改善・業務負荷軽減にも精力的に取り組んでおります。詳しくは、こちらのホームページをご覧ください。

「学校の業務改善コンサルティング」

事務所代表プロフィール

名前:木村 成(きむら じょう)

保有資格:

・中小企業診断士(経営コンサルタントの国家資格者)

・税理士

・行政書士(行政手続、法律書類作成の国家資格者)

・日商簿記1級

・認定経営コンサルタント

・1級ファイナンシャル・プランニング技能士(FP1級)

・中学、高等学校一種教員免許(元高校教員)

業務内容:

東京都銀座にて、学校や教育関連企業等の中小企業支援を業務として行っている。経営コンサルタントとしては、教育現場の業務改善や販路開拓のコンサルティングなどを中心に活動。行政書士としては、会社設立の代理や営業許認可取得の代理を中心に活動している。中小企業診断士・行政書士の2つの資格を活用して、経営面と法務面の2つの視点から、組織・事業の業務改善と拡大支援に励む。

[まとめ]

・学校法人では流動項目に比べ固定項目の重要性が高いため、固定性配列法が採用されている

・学校法人会計基準における貸借対照表では、純資産の部に特に大きな特徴があるといえる