[サマリー]

・教育研究経費とは、教育研究のために支出する経費のことを指す

・文部科学省通知の6項目に当てはまる場合は管理経費として計上、それ以外の場合は主たる使途によって管理経費か教育研究経費かの判断を行う必要がある

学校法人会計基準に特有な項目として代表的なものが「教育研究経費」です。字面で考えれば教育研究にかかる経費ということになりますが、具体的にどのようなものが教育研究経費にあたるのか、イメージが湧きづらいかと思います。

今回は、教育研究経費について具体例を考えなら意味を説明し、よく混同される管理経費との区分について説明したいと思います。

教育研究経費と管理経費の区分

教育研究経費とは?

教育研究経費とは、教育研究のために支出する経費のことを指します。

「そのままじゃないか」と思った方もいらっしゃると思いますが、現状の学校法人会計準ではこのような大枠での定義しかされていないのです。

ここで問題になるのが、同じく経費項目である「管理経費」との区分です。ある経費が発生した時、教育研究経費に計上すべきか管理経費に計上すべきか迷われたことがある方もいらっしゃるかもしれません。

では、具体的にどのようにして教育研究経費と管理経費を区分すべきか説明します。

教育研究経費と管理経費の区分

教育研究経費と管理経費の区分を行う上で基準となるのは、文部科学省の昭和46年の通知文です。ひと昔の通知文のようにも感じますが、今でも文部科学省のホームページで通知として残っています。

その内容をざっくり説明すると、以下のようなものです。

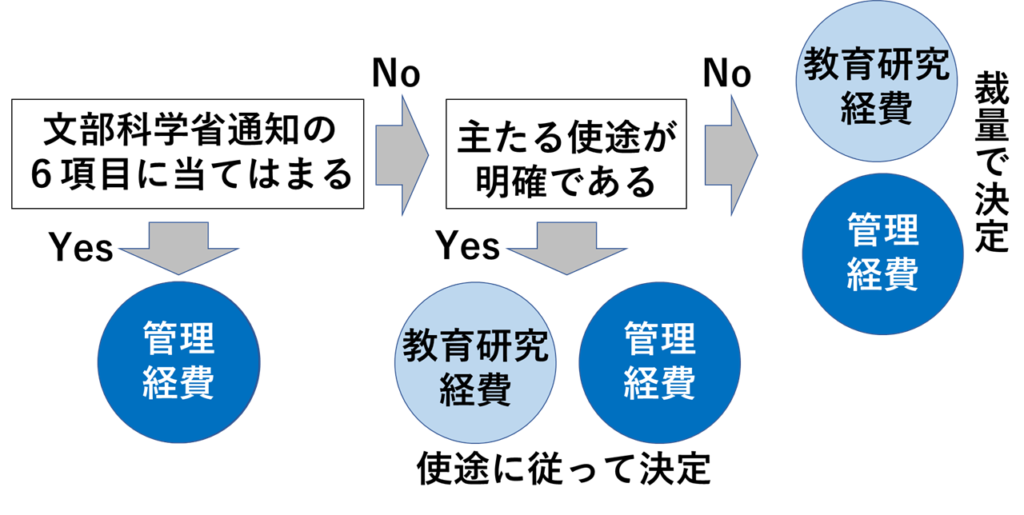

次の項目に当てはまることが明らかな経費は管理経費とする。それ以外の経費については、主たる使途に従って教育研究経費と管理経費のいずれかに計上する。

①役員の行なう業務執行のために要する経費および評議員会のために要する経費

②総務・人事・財務・経理その他これに準ずる法人業務に要する経費

③教職員の福利厚生のための経費

④教育研究活動以外に使用する施設、設備の修繕、維持、保全に要する経費(減価償却贅を含む)

⑤学生生徒等の募集のために要する経費

⑥補助活動事業のうち食堂、売店のために要する経費

これが通知文の概要です。この6つの項目に当てはまっていれば、その経費は管理経費となります。問題は、当てはまっていない場合です。

通知文には「主たる使途に従って」どちらの経費に計上するか決定するということになっていますが、主たる使途がどちらの経費に近いのか判断し辛い場合もありますよね。

そういう場合は、必ずどちらの経費に計上しなければならないという決まりはありません。上記6項目に当てはまらない経費の場合は、教育研究経費と管理経費どちらに計上するか、経理担当者の判断で行って問題ないといえます。もちろん、人数や面積によった按分計算なども考えられますので、ある程度の裁量は与えられているのです。

以上をまとめたのが、このフローチャートです。

「文部科学省通知の6項目」「主たる使途」という2つの観点から考えることで、管理経費として計上すべきか教育研究経費として計上すべきか決定することができます。経費の処理に迷った際は、ぜひ参考にして頂ければと思います。

以上、教育研究経費について意味や管理経費との区分を説明しました。学校法人会計基準は一般企業の会計基準と異なる部分も多いので、不明な点などお悩みの際は御相談頂ければと思います。

[まとめ]

・教育研究経費とは、教育研究のために支出する経費のことを指す

・文部科学省通知の6項目に当てはまる場合は管理経費として計上、それ以外の場合は主たる使途によって管理経費か教育研究経費かの判断を行う必要がある

学校経営にお悩みの校長や管理職の方、こちらのホームページからのご相談お待ちしております。

「木村税理士・行政書士事務所」