[サマリー]

・付随事業・収益事業収入とは、企業からの受託事業収入や、収益事業による収入を示す項目のことを指す

・内訳は主に、「補助活動収入」「付属事業収入」「受託事業収入」「収益事業収入」の4つである

学校法人会計における資金収支計算書の科目(大項目)の1つに、「付随事業・収益事業収入」というものがあります。

今回は、この付随事業・収益事業収入について、意味やどのようなものなのかを説明していきたいと思います。

付随事業・収益事業収入について

付随事業・収益事業収入とは?

付随事業・収益事業収入とは、企業からの受託事業収入や、収益事業による収入を示す項目のことを指します。

以前、付随事業・収益事業収入は「事業収入」と呼ばれていましたが、平成25年の学校法人会計基準の改正により「付随事業・収益事業収入」に名称が変更されました。変更の理由は、収益を目的としない付随事業と、収益事業とでは性質が大きく異なるという点が挙げられます。

では具体的に、付随事業・収益事業収入の内訳はどのようになっているのか確認してみます。

付随事業・収益事業収入の内訳

付随事業・収益事業収入は、以下の4つに分類されます。

①補助活動収入

②付属事業収入

③受託事業収入

④収益事業収入

この4つです。「付随事業・収益事業収入」という名前からも分かる通り、①~③が付随事業収入、④が収益事業収入という分類がされています。

では順番に、それぞれの意味を説明していきます。

①補助活動収入

補助活動収入とは、教育活動に付随する活動に関連する事業からの収入のことです。例えば、学校の食堂や売店などから得られる収入が、この補助活動収入に該当します。

②付属事業収入

附属事業収入とは、付属する機関からの収入のことです。付属する機関とは、病院や研究所などが該当します。

③受託事業収入

受託事業収入とは、外部から委託を受けた試験や研究などによる収入のことです。ここまでの①~③が、いわゆる付随事業収入と呼ばれているものです。

④収益事業収入

収益事業収入とは、収益事業から学校法人に繰り入れられた分の収入(現金)のことです。

どういうことかというと、そもそも学校法人は収益を目的とする事業を行うことができます。私立学校法26条には、以下のように記載されています。

第26条:「学校法人は、その設置する私立学校の教育に支障のない限り、その収益を私立学校の経営に充てるため、収益を目的とする事業を行うことができる。」

さらに、第3項には以下のように記載されています。

3項:「第一項の事業に関する会計は、当該学校法人の設置する私立学校の経営に関する会計から区分し、特別の会計として経理しなければならない。」

つまりまとめると、学校は収益事業を行うことができるが、特別会計として分離して処理しなければならない、ということです。

このように、特別会計として処理した収益事業の中から、学校法人に繰り入れられた現金が、事業収入として資金収支計算書に計上されるのです。

この4つが、資金収支計算書に計上される「付随事業・収益事業収入」の内訳になります。最後に、付随事業・収益事業収入が資金収支計算書のどの部分に計上されるのか、実際の資金収支計算書で確認してみましょう。

資金収支計算書における実際の計上

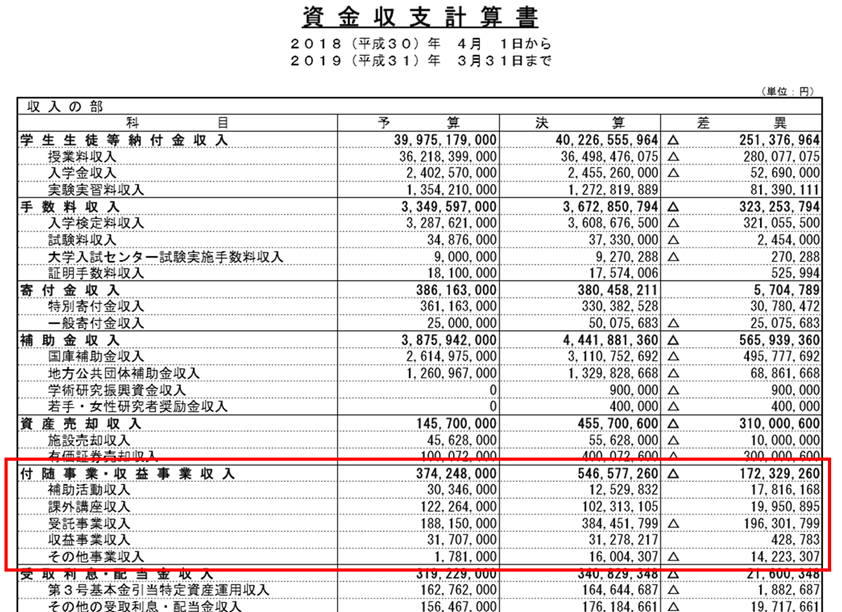

以下の決算書は、平成30年度の法政大学の資金収支計算書です。ホームページ上で広く一般向けに公開されているため、こちらの決算書を使わせて頂き、説明したいと思います。

赤枠で囲っている部分が付随事業・収益事業収入です。それぞれ、「補助活動収入」「受託事業収入」「収益事業収入」と分類されているのがわかるかと思います。一方、先ほど説明した「付属事業収入」がなく、別に「課外講座収入」「その他事業収入」という項目があることも分かります。

一般的な分類としては先ほど説明した4つが代表的ですが、このように学校の実態に合わせて分かりやすい項目として計上されているケースも往々にしてあるといえます。例えば、法政大学における「課外講座収入」は、他大学では「公開講座収入」等で計上されていることも多いです。

以上、学校法人会計における付随事業・収益事業収入ついて、意味や内訳、実際の資金収支計算書上での位置付けを説明しました。

学校法人会計は一般企業の会計と違い少し独特な項目等がありますので、不明な点などありましたら、我々専門家にご相談頂ければと思います。

学校経営にお悩みの校長や管理職の方、こちらのページからのご相談お待ちしております。

-1024x384.png)

事務所代表プロフィール

名前:木村 成(きむら じょう)

保有資格:

・中小企業診断士(経営コンサルタントの国家資格者)

・税理士

・行政書士(行政手続、法律書類作成の国家資格者)

・日商簿記1級

・認定経営コンサルタント

・1級ファイナンシャル・プランニング技能士(FP1級)

・中学、高等学校一種教員免許(元高校教員)

業務内容:

東京都銀座にて、学校や教育関連企業等の中小企業支援を業務として行っている。経営コンサルタントとしては、教育現場の業務改善や販路開拓のコンサルティングなどを中心に活動。行政書士としては、会社設立の代理や営業許認可取得の代理を中心に活動している。中小企業診断士・行政書士の2つの資格を活用して、経営面と法務面の2つの視点から、組織・事業の業務改善と拡大支援に励む。

-1024x386.png)

[まとめ]

・付随事業・収益事業収入とは、企業からの受託事業収入や、収益事業による収入を示す項目のことを指す

・内訳は主に、「補助活動収入」「付属事業収入」「受託事業収入」「収益事業収入」の4つである