[サマリー]

・基本金組入率とは、事業活動収入総額における基本金組入額の割合のことです

・過去との比較や、増減要因の分析が特に重要だといえる

学校法人の財務分析指標の1つに「基本金組入率」というものがあります。今回はこの指標を実際の財務諸表で確認しながら説明していきたいと思います。

基本金組入率を理解する

そもそも基本金とは?

基本金とは、学校法人会計基準で計上が義務付けられている1号~4号基本金のことを指します。この1号~4号基本金はそれぞれ性質が異なっており、固定資産の取得や取得計画、運転資金の大小などに応じて基本金が計上されます。

よく「資本金」と言葉が似ているため混同されることがありますが、全く異なる性質を持つ項目なので注意が必要です。

基本金については、こちらの記事で詳しく説明していますので、気になる方はご確認ください。

学校法人の基本金とは?

それでは、本題の基本金組入率について説明していきます。

基本金組入率とは?

基本金組入率とは、事業活動収入総額における基本金組入額の割合のことです。

計算式で示すと、以下のような形になります。

基本金組入率=基本金組入額÷事業活動収入

このような計算式で、基本金組入率を求めることができます。

基本金組入率の目安

基本金組入率については、目安や平均というよりも、その学校において基本金組入率がどのように推移しているかが重要となります。特に学校の性質上、1号基本金が他の基本金に比べて多額を占めるため、固定資産の取得の際には基本金組入率が急上昇することになります。

学校の資産充実や健全経営のためには安定した基本金組入が大切ですので、学校分析の際はこのような急上昇の要因をしっかりと捉えることが重要です。

さらに、基本金組入率が高い年度があれば、それが何号基本金の組入によるものなのか、その組入の目的はなにかなど、詳細に分析していくことが大切です。

では、実際に基本金組入率について計算してみたいと思います。

基本金組入率の確認

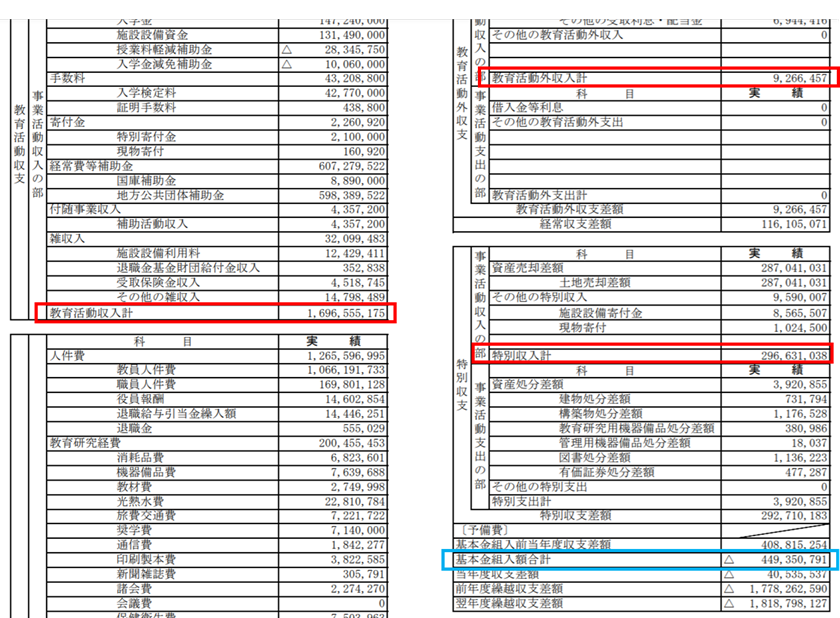

以下の財務諸表は、平成30年度の滝中学校・滝高等学校の事業活動収支計算書です。ホームページ上で公開されているデータを使用しております。

赤枠で囲った部分が事業活動収入、青枠で囲った部分が基本金組入額です。特に事業活動収入は、近年の財務諸表の表示の変更により3か所に分かれていることに注意が必要です。

ここでもう一度計算式を確認すると、

基本金組入率=基本金組入額÷事業活動収入

でしたね。この事業活動収入は事業活動収支計算書上では「教育活動収入」「教育活動外収入」「特別収入」の3つに分かれていますので、この3つの合計の値となるのです。

では、実際に計算してみましょう。

基本金組入率=基本金組入額÷(教育活動収入+教育活動外収入+特別収入) =449,350,791÷(1,696,555,175+9,266,457+296,631,038)≒22%

となり、基本金組入率は約22%であることが分かりました。実際に財務分析をする上では、直近10年間程度を分析して指標の増減を確認し、山や谷の原因を調査することが必要となります。

以上、基本金組入率について、計算式や活用方法を説明しました。学校においても財務分析や財政分析は非常に重要ですので、ぜひ財務指標をご活用頂ければと思います。

学校経営にお悩みの校長や管理職の方、こちらのホームページからのご相談お待ちしております。

「木村税理士・行政書士事務所」

また、当事務所は学校教職員の業務改善・業務負荷軽減にも精力的に取り組んでおります。詳しくは、こちらのホームページをご覧ください。

「学校の業務改善コンサルティング」

事務所代表プロフィール

名前:木村 成(きむら じょう)

保有資格:

・中小企業診断士(経営コンサルタントの国家資格者)

・税理士

・行政書士(行政手続、法律書類作成の国家資格者)

・日商簿記1級

・認定経営コンサルタント

・1級ファイナンシャル・プランニング技能士(FP1級)

・中学、高等学校一種教員免許(元高校教員)

業務内容:

東京都銀座にて、学校や教育関連企業等の中小企業支援を業務として行っている。経営コンサルタントとしては、教育現場の業務改善や販路開拓のコンサルティングなどを中心に活動。行政書士としては、会社設立の代理や営業許認可取得の代理を中心に活動している。中小企業診断士・行政書士の2つの資格を活用して、経営面と法務面の2つの視点から、組織・事業の業務改善と拡大支援に励む。

[まとめ]

・基本金組入率とは、事業活動収入総額における基本金組入額の割合のことです

・過去との比較や、増減要因の分析が特に重要だといえる