[サマリー]

・労働分配率とは、付加価値に対する人件費の割合のことである

・労働分配率は役員報酬算入の有無を意識して活用することが重要である

企業の付加価値と人件費を比較する指標として労働分配率が知られています。この労働分配率について、役員報酬が含まれるのかどうかという問題をよく耳にします。

今回は、労働分配率に役員報酬を算入するか否かについて解説していきたいと思います。

労働分配率と役員報酬

労働分配率とは?

まずは確認という事で、労働分配率の定義から確認していきます。

労働分配率とは、生み出した付加価値をどれだけ人件費として支出しているかの割合です。計算式で示すと、以下のような式になります。

労働分配率=人件費÷付加価値

このような計算式で労働分配率を求めることができます。つまり、労働分配率を求めるには人件費と付加価値の額が分かればよいのです。

それでは、まず付加価値の算定について解説します。

付加価値の計算

付加価値には3つの計算方法があります。

①日銀方式

②中小企業庁方式

③簡便法

この3つです。それぞれについて計算方法を簡単に説明します。

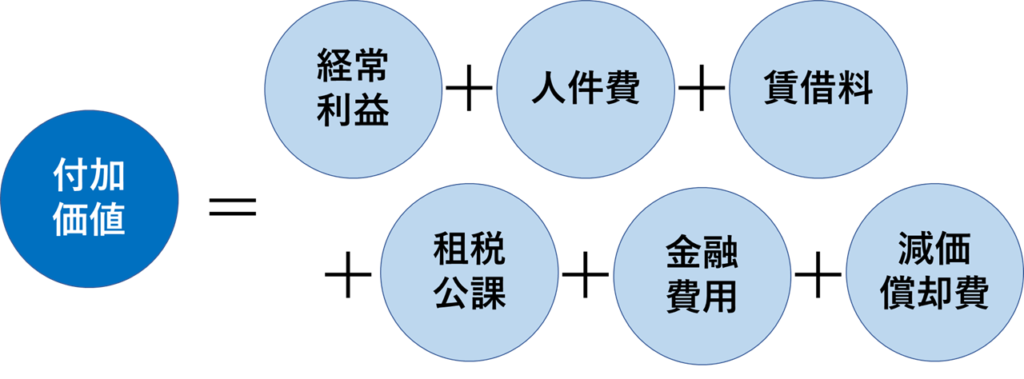

付加価値の計算①:日銀方式

日銀方式による付加価値の計算式は、以下の通りです。

付加価値=経常利益+人件費+賃借料+租税公課+金融費用+減価償却費

このような計算式で付加価値を求めることができます。

一見して面倒に感じられるかもしれませんが、計算に必要な6つの要素は全て損益計算書(PL)から求めることができるため、シンプルともいえます。

付加価値計算の3つの方法の中では、最も計算要素が多いのがこの日銀方式です。

日銀方式による付加価値の計算はこちらの記事で詳しく解説しているので、気になる方はご確認頂ければと思います。

付加価値の計算②:中小企業庁方式

日銀方式による付加価値の計算式は、以下の通りです。

付加価値=売上高-外部購入費

このような計算より、中小企業庁方式の付加価値計算を行うことができます。

問題は外部購入費についてですが、広義で捉えるか狭義で捉えるかによって大きく異なってくるのが厄介なところです。

中小企業庁方式による付加価値の計算についてはこちらの記事で詳しく説明しているので、ご確認頂ければと思います。

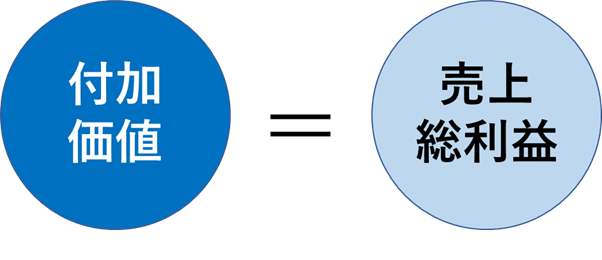

付加価値の計算③:簡便法

簡便法による付加価値の計算式は、以下の通りです。

付加価値=売上総利益

このような等式で付加価値を表すことができます。売上総利益は損益計算書に記載されているため、もはや計算の必要もないといった印象ですね。

問題はこのような簡便的な計算の情報をどこまで信頼できるかという点ですが、自社の経年比較などについては十分に有用であると考えられます。一方、他社比較等では使用に注意が必要となります。(理由は計算方法などにあります)

簡便法による付加価値の計算の注意点などについてはこちらの記事で詳しく説明しているので、ご確認頂ければと思います。

これで、付加価値の説明が終わりました。それでは、本題の人件費について解説します。

人件費の計算と役員報酬

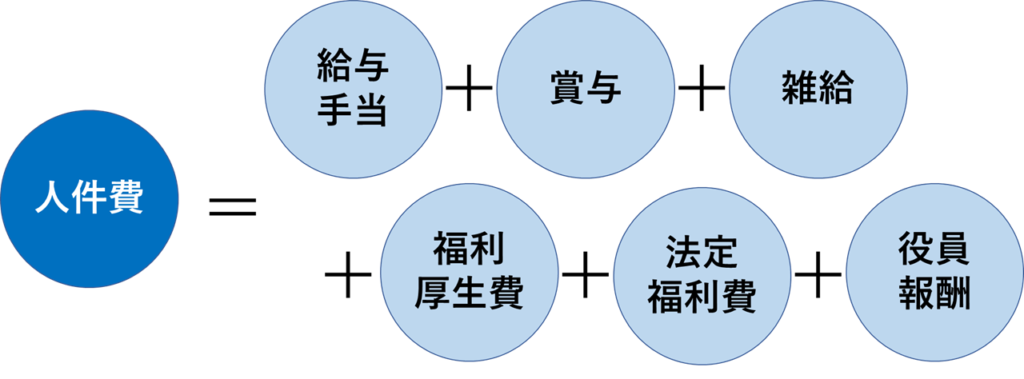

人件費の計算に関わる主な要素は以下の通りです。

人件費=給与手当+賞与+雑給+福利厚生費+法定福利費+役員報酬

このような計算式で人件費は算出されます。(退職金等も含まれますが、上記はあくまでも主要な計算要素です)

また、計算式から役員報酬が人件費に算入されていることが分かるかと思います。役員報酬も当然に人件費に含まれます。実務で人件費を分析する際に、役員報酬の金額の妥当性も大きな検討項目となります。

付加価値の計算に人件費を用いることから、労働分配率には役員報酬が考慮されていることになります

つまり、労働分配率を同業の平均水準等と比較した際に、「当社は労働分配率が高いので従業員思いの会社だな」という判断をするのは早計です。労働分配率が高いという事は生み出した付加価値の多くを人件費に振っているということになりますが、それが従業員に向けたものなのか役員に向けたものなのかは労働分配率のみでは分からないのです。

つまり、”従業員に対する”人件費の妥当性を判断するためには、労働分配率だけでなく役員報酬率なども考慮する必要があるといえるのです。

以上、労働分配率に役員報酬が算入されているのかについて、付加価値計算や人件費計算を解説しながら説明しました。労働分配率は適切な判断をすることができれば企業分析に大いに役立つ指標であるといえるので、ぜひ活用して頂ければと思います。

一方、実務レベルでの財務分析や人件費の妥当性判断、業績予測などには専門的知識や経験が必要となります。財務分析による課題抽出や経営判断など、お困りの際はぜひ我々専門家に御相談頂ければと思います。

お問い合わせフォームからお願い致します。

[まとめ]

・労働分配率とは、付加価値に対する人件費の割合のことである

・労働分配率は役員報酬算入の有無を意識して活用することが重要である

ご相談はこちらのホームページからお待ちしております。