[まとめ]

・付加価値とは、会社が事業によって生み出した製品やサービスの中で、会社が付け加えた部分のことを指す

・簡単な計算で付加価値を求める場合、分析や使用において注意する必要があるといえる

付加価値の計算方法には、「簡便法」「日銀方式」「中小企業庁方式」の3つがあります。計算に考慮する要素が最も多いものが日銀方式、少ないものが簡便法です。

今回は、付加価値の計算の中でも最も簡単な方法である簡便法について解説していきます。

なお、日銀方式や中小企業庁方式については、以下の記事をご参考にして下さい。

簡単な付加価値の計算式

付加価値とは?

付加価値とは、会社が事業によって生み出した製品やサービスの中で、会社が付け加えた部分のことを指します。

この付加価値の定義の中で最も重要なのが「付け加えた部分」という点です。会社が付け加えた、生み出した部分だけが付加価値なのです。

例えば、製造業で考えてみたいと思います。

とあるメーカーが鉄板を10,000円で仕入れ、それを自社で曲げ、製品にして15,000円で顧客に販売したとしましょう。

非常に簡略化したケースですが、この場合の売上高は15,000円、仕入高は10,000円です。ここで、付加価値=15,000円ではないことに注意が必要です。15,000円はあくまでも最終的に販売した価格であり、企業が付け加えた価値ではありません。

それでは、企業が付け加えた部分はいくらでしょうか。10,000円のモノを加工して15,000円で売れたのですから、付け加えた価値は5,000円になりますね。つまり、この5,000円が付加価値になるのです。まさに、「付加した価値」という意味です。

それでは、実際の付加価値計算の方法を説明します。

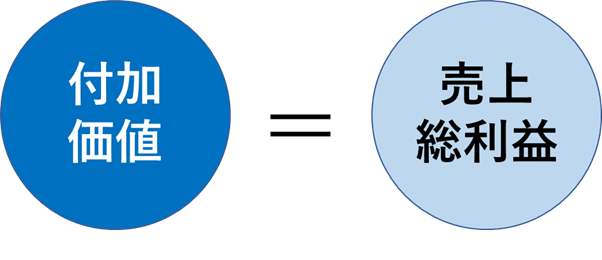

付加価値の計算式

付加価値は簡便法によると、以下の式から求めることができます。

付加価値=売上総利益

このような計算式で付加価値を求めることができます。正確に言えば、計算式ではなく等式ですね。簡便法によれば計算の手間すらいらず、損益計算書の売上総利益の項目をそのまま付加価値と考えてしまえばよいのです。

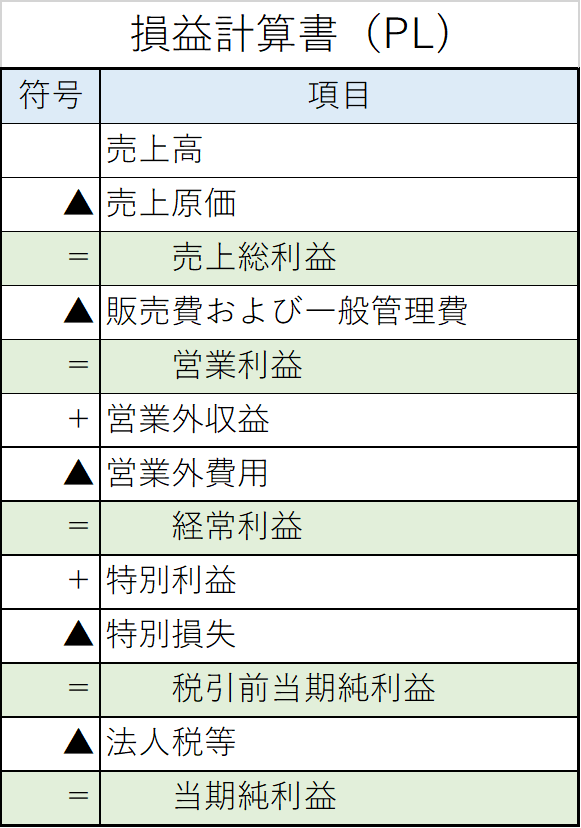

損益計算書について不安があるという方は、以下の図で売上総利益の位置付けを確認してください。

(参考記事→損益計算書の読み方:項目の見方を簡単に紹介)

ここで、当然湧いてくる疑問が、「本当にこんな簡単な計算式で大丈夫なのか」ということです。付加価値の算出において計算が簡単なことに越したことはありませんが、それで意味の薄い指標が計算されてしまっては本末転倒ですよね。

ではそれを踏まえ、簡便法による付加価値計算のポイントを説明します。

簡便法による付加価値計算のポイント

その①:他社比較の際は注意が必要

売上総利益を付加価値として考える簡便法を使うにあたり、最も気を付けるべきは他社比較です。よくあるケースとして、自社の付加価値を計算した後に、その付加価値を業界平均値や競合他社の値と比較する場合があります。

このような場合、どのような方法で付加価値が算出されているのか確かめる必要があります

記事の冒頭で、付加価値の計算には簡便法以外にも日銀方式、中小企業庁方式という2つの方法があるということを説明しました。つまり、付加価値の計算方法が違えば算出される傾向も当然ことなります。自社は付加価値を簡便法で計算したにも関わらず、日銀方式で計算されている付加価値の業界平均と比較するような場合、比較の意味が薄れてしまう事に注意が必要です。

最も、計算方法が異なっていたとしても比較する意味が全くなくなるわけではないため、理解した上で比較を行うならばよいといえるでしょう。

その②:自社の経年比較には有効

計算方法を気にせず比較できるのが、自社の経年比較のパターンです。

「当社は付加価値を簡便法で計算する」と決めていれば、当然ながら5年前10年前の付加価値と現在の付加価値を比較することに大きな意味が生まれます。計算方法が統一されているため、付加価値が大きくなった小さくなったという分析が正しい見解となるからです。

このように、簡便法による付加価値計算は使いどころや意味さえ抑えておけば十分に有効な計算手法となります。

終わりに

以上、簡便法による付加価値の計算式について説明しました。簡便法は日銀方式や中小企業庁方式と比べて算出が簡単である一方、使いどころには注意が必要です。当然、ここで説明した内容はその一部であり、実務においてはたくさんの情報比較・検討が必要となります。

会社の財務状態の把握や課題抽出、経営問題などにお困りの際はぜひ我々専門家に御相談頂ければと思います。

ご相談はこちらのホームページからお待ちしております。

「木村税理士・行政書士事務所」

[まとめ]

・付加価値とは、会社が事業によって生み出した製品やサービスの中で、会社が付け加えた部分のことを指す

・簡単な計算で付加価値を求める場合、分析や使用において注意する必要があるといえる