[サマリー]

・労働生産性と労働分配率の大小により、会社の経営状況を「目指すべき理想」「事業継続が困難」「従業員不満状態」「会社存続が困難」の4つに区分できる

・自社がどの状態に置かれているかを計算した上で、状態にあった対策を打っていくことが重要である

以前、当ブログでは「労働生産性」と「労働分配率」について説明しました。実はこの2つの指標を分析することによって、会社の経営状況を大まかに判断することができます。

今回は、労働生産性と労働分配率の定義と計算式を確認しながら、会社の経営状況の分析方法について考えていきたいと思います。

労働生産性と労働分配率による経営分析

労働生産性とは?

労働生産性とは、1人当たりが生み出す付加価値のことです。言い換えれば、どれだけ効率的に付加価値を生み出せているか判断できる指標ということです。

計算式で示すと、以下のようになります。

労働生産性=付加価値÷人数

です。分母の人数は、従業員の総労働時間として計算するパターンもあります(人時生産性と呼んだりします)。

労働生産性についてもっと詳しく知りたいという方は、こちらの記事で説明しているのでご確認ください。

→日本の労働生産性:計算式と付加価値との関係を考える

では次に、労働分配率について説明します。

労働分配率とは?

労働分配率とは、生み出した付加価値をどれだけ人件費として支出しているかの割合です。計算式で示すと、以下の式になります。

労働分配率=人件費÷付加価値

です。先ほどの労働生産性と式が似ているのでしっかり区別してください。

・労働生産性【1人当たりが生み出す付加価値】=付加価値÷人数

・労働分配率【生み出した付加価値を人件費支出する割合】=人件費÷付加価値

このような形です。「生産性」「分配率」という単語に注目すると、計算式がイメージしやすいと思います。

労働分配率についてもっと詳しく知りたいという方は、こちらの記事で説明しているのでご確認ください。

→労働分配率の計算方法:日本における平均値とは?

それでは本題に移りましょう。労働分配率と労働生産性から、会社の経営状況を分析する手法について説明します。

労働分配率・労働生産性を使った経営分析

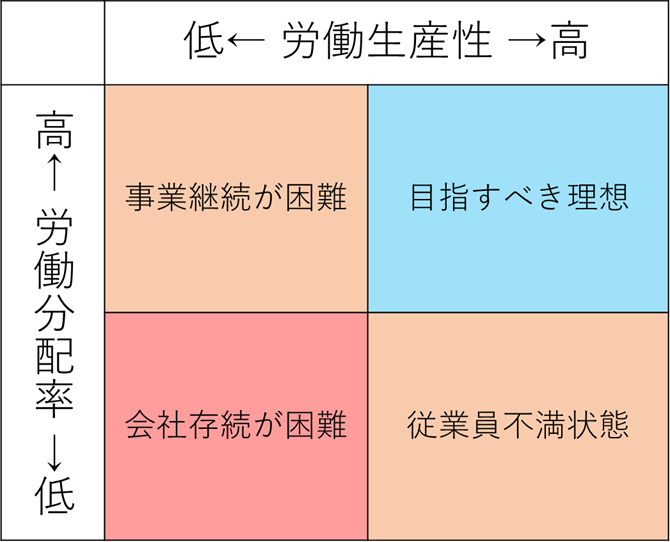

労働分配率と労働生産性を活用して経営分析をする上では、下のようなグラフを用いると便利です。

労働分配率の高低、労働生産性の高低から4つの状態(象限)に分け、それぞれを「目指すべき理想」「事業継続が困難」「従業員不満状態」「会社存続が困難」とします。

それでは、順番に状態を説明していきます。

状態その①:目指すべき理想

これは、労働生産性が高く、労働分配率も高いという状態です。言い換えれば、

従業員1人1人が大きな付加価値を生み出し、それを賃金として多く還元している

ということです。会社が効率的に大きな付加価値を生み出すことができれば、そこから従業員へ十分な賃金を支給することができ、会社は理想的状態にあるといえます。

業種や業態に関わらず、会社が目指すべき理想はこの状態といえます。

(「うちの会社は小さいから…」というのは関係ありません!労働生産性も労働分配率も規模ではなく効率の指標なので、基本的に全ての会社についてこの図が当てはまります)

状態その②:事業継続が困難

この状態は、労働生産性が低いにも関わらず、労働分配率が高い状態です。言い換えると、

従業員1人1人が付加価値をあまり生み出していないのに、賃金は多く支給している

という状態です。業績不振ながら従業員思いな経営者の方の会社など、この状態になっていることがあります。当然、人件費負担が大きいため赤字状態であることが多いです。

この状態がそのまま続けば、人件費削減のため一部事業の廃止・撤退などを余儀なくされてしまう状態であるといえます。

状態その③:従業員不満状態

この状態は、労働生産性は高いにも関わらず、労働分配率が低いという状態です。言い換えると、

従業員1人1人は付加価値を十分生み出しているのに、賃金をあまりもらえていない

という状態です。従業員の方からすれば、「がんばっているのに給料が大してもらえない!」という実感であり、従業員不満状態となります。

昨今中途採用や転職が当たり前となっており、特に中小企業では人材確保が喫緊の課題でもあるため、この状態が続くことによる従業員の離職は避けたいところです。

状態その④:会社存続が困難

この状態は、労働生産性が低く、労働分配率も低いという状態です。言い換えると、

従業員1人1人は付加価値をあまり生み出せていなく、さらにもらえる賃金もすくない

という状態です。にっちもさっちもいかない状態であり、まさに「会社存続の危機」となります。この状態から復活するためにはまず労働生産性向上→労働分配率回復 という流れが一般的ですが、第一段階の労働生産性向上を達成することができるか否かで会社の運命が決まります。

2つの指標を計算し、会社がこの状態であると判断されましたら、社長自ら率先となり会社を改革していく決意が必要です。または、慢性的債務超過等で会社改革が不可能と判断されれば、清算手続きに入るのも一手かと思われます。

以上、会社の経営状況の分析について、労働分配率と労働生産性の2つの指標からの判断方法を説明しました。このように単面的でなく2つの面から会社や事業を分析するということは非常に重要ですので、ぜひ一度やって頂ければと思います。

[まとめ]

・労働生産性と労働分配率の大小により、会社の経営状況を「目指すべき理想」「事業継続が困難」「従業員不満状態」「会社存続が困難」の4つに区分できる

・自社がどの状態に置かれているかを計算した上で、状態にあった対策を打っていくことが重要である

会社経営にお悩みの経営者や管理職の方、こちらのホームページからのご相談お待ちしております。

「木村税理士・行政書士事務所」