[まとめ]

・経常収支差額比率とは、経常収入と支出のバランスを判断する指標である

・経常収支差額比率は、経常収支差額÷経常収入 で求めることができる

学校法人の財務分析指標の1つに、「経常収支差額比率」があります。今回は、この経常収支差額比率について、どのようなものなのか、計算式はどのような形なのか、財務諸表のどの部分から分析できるのか、目安の値はどの程度かの4点について説明していきたいと思います。

学校法人の財務分析

経常収支差額比率とは?

学校における経常収支差額比率とは、学校の収支バランスの安定性を示す指標です。一般的な企業の財務分析でいうところの、利益率の分析指標に類似しているといえます。

つまり、経常収支差額比率が高いということは、収支バランスが安定しているということを指します

逆に、経常収支差額比率が低い状態は、収支バランスが崩れており、正常な経営ができていない状態に陥っている可能性があります。

では次に、経常収支差額比率の計算式について説明します。

経常収支差額比率の計算式

経常収支差額比率は、このような計算式で求めることができます。

経常収支差額比率=経常収支差額÷経常収入

このような計算式です。ここで経常収支差額とは、経常収入-経常支出で求めることができます(一般的な企業会計の感覚でいうところの、収入-支出です)。つまり、このような形に書き換えることもできます。

経常収支差額比率=(経常収入-経常支出)÷経常収入

このような計算式です。書き換えることによって、経常収支差額比率が持つ意味がお分かりいただけたでしょうか。冒頭で、経常収支差額比率は収支のバランスを判断する指標であると紹介しました。式からも、経常収支差額比率が収入と支出のバランスを判断できる指標であることがお分かりいただけるかと思います。

それでは、実際に財務諸表で確認してきましょう。

経常収支差額比率の実際の計算

学校法人会計基準によった財務諸表は大きく分けて、「貸借対照表」「事業活動収支計算書」「資金収支計算書」の3つです。この中でも、経常収支差額比率を計算できるのは事業活動収支計算書になります。

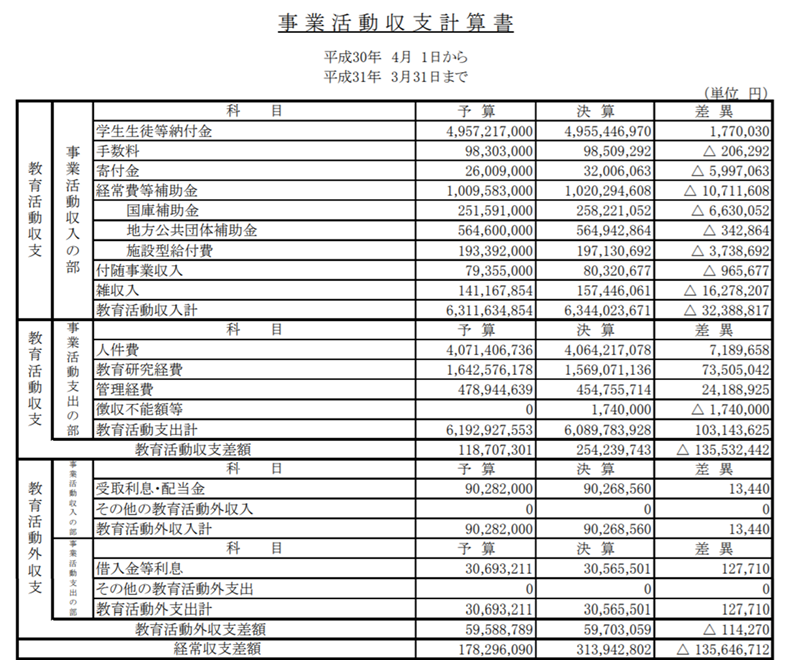

下の事業活動収支計算書は、学校法人相模女子大学の平成30年度の事業活動収支計算書です。ホームページ上で一般に向け公開されているものを使用しています。

ここでは、事業活動収支計算書の一部(上半分)を抜粋しています。

まず順番に、「事業活動収支」「教育活動収支」「教育活動外収支」と3つの項目が並んでいることが分かります。この部分が、経常収支といわれる部分です。逆に、これより下の部分では経常ではない部分(特別収支や基本金組入)の項目が並んでいます。経常収支差額比率が注目するのは、この経常収支の部分です。

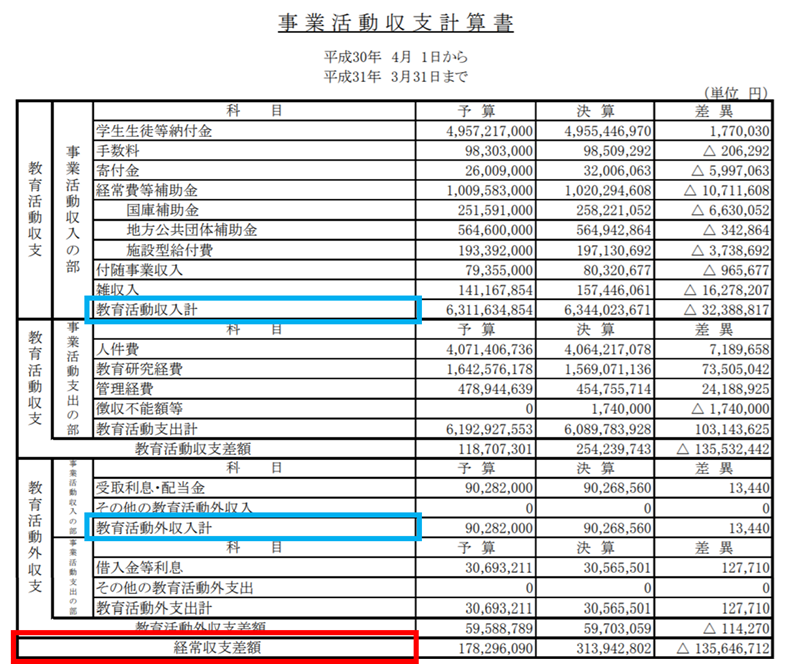

では、実際に計算してみましょう。もう一度確認すると、経常収支差額比率の計算式は、経常収支÷経常収入でした。該当する部分を色枠で囲ってみます。

青枠で囲った部分が経常収入、赤枠で囲った部分が経常収支差額です。

後は、青枠の合計から赤枠の値を割るだけで求めることができます。

実際に計算してみましょう。この学校法人の場合ですと、

経常収支差額比率=178,296,090÷(6,311,634,854+90,282,000≒2.8%

となります。では最後に、この2.8%という値をどのように解釈すればよいのかについて考えます。

経常収支差額比率の目安

経常収支差額比率の1つの目安として、「大学・短大の場合 -0.3~1.6%」「高等学校の場合 -1.8~0.5%」と考えられています(日本私立学校振興・共済事業団より)。この値を下回っている場合、財務的に健全ではない状態にあることが示唆されることになります。

今回の大学の例で言えば、経常収支差額比率は2.8%でしたので、経常収支差額比率はおおむね健全であるとの判断をすることができるのです。

以上、経常収支差額比率について、意味や計算式、目安について説明しました。学校法人は会社のように利益を追求するわけではないからこそ、財務状態の把握が重要となります。財務指標の分析や経営改善など、ご不明な点があれば我々専門家へ相談して頂ければと思います。

学校経営にお悩みの校長や管理職の方、こちらのホームページからのご相談お待ちしております。

「木村税理士・行政書士事務所」

また、当事務所は学校教職員の業務改善・業務負荷軽減にも精力的に取り組んでおります。詳しくは、こちらのホームページをご覧ください。

「学校の業務改善コンサルティング」

事務所代表プロフィール

名前:木村 成(きむら じょう)

保有資格:

・中小企業診断士(経営コンサルタントの国家資格者)

・税理士

・行政書士(行政手続、法律書類作成の国家資格者)

・日商簿記1級

・認定経営コンサルタント

・1級ファイナンシャル・プランニング技能士(FP1級)

・中学、高等学校一種教員免許(元高校教員)

業務内容:

東京都銀座にて、学校や教育関連企業等の中小企業支援を業務として行っている。経営コンサルタントとしては、教育現場の業務改善や販路開拓のコンサルティングなどを中心に活動。行政書士としては、会社設立の代理や営業許認可取得の代理を中心に活動している。中小企業診断士・行政書士の2つの資格を活用して、経営面と法務面の2つの視点から、組織・事業の業務改善と拡大支援に励む。

[まとめ]

・経常収支差額比率とは、経常収入と支出のバランスを判断する指標である

・経常収支差額比率は、経常収支差額÷経常収入 で求めることができる