[サマリー]

・簿記の知識がない場合、経営戦略策定において必要不可欠である企業の現状認識を十分に行うことができない

・経営ビジョンや経営計画との関連においても、簿記の知識が重要となるといえる

企業や団体の経営戦略を策定していく上で話題に挙がるのが、経営戦略の策定に簿記の知識は必要なのか、という事です。実際に簿記の知識は経理の分野であるというイメージが強い一方、戦略策定において重要であるようなイメージもあるかと思います。

今回は、中小企業診断士・認定経営コンサルタント・日商簿記1級保持者として、経営戦略策定と簿記の関連性について説明していきます。

経営戦略と簿記

そもそも経営戦略とは?

経営戦略とは、企業・団体の経営ビジョンを達成するための戦略のことを指します。

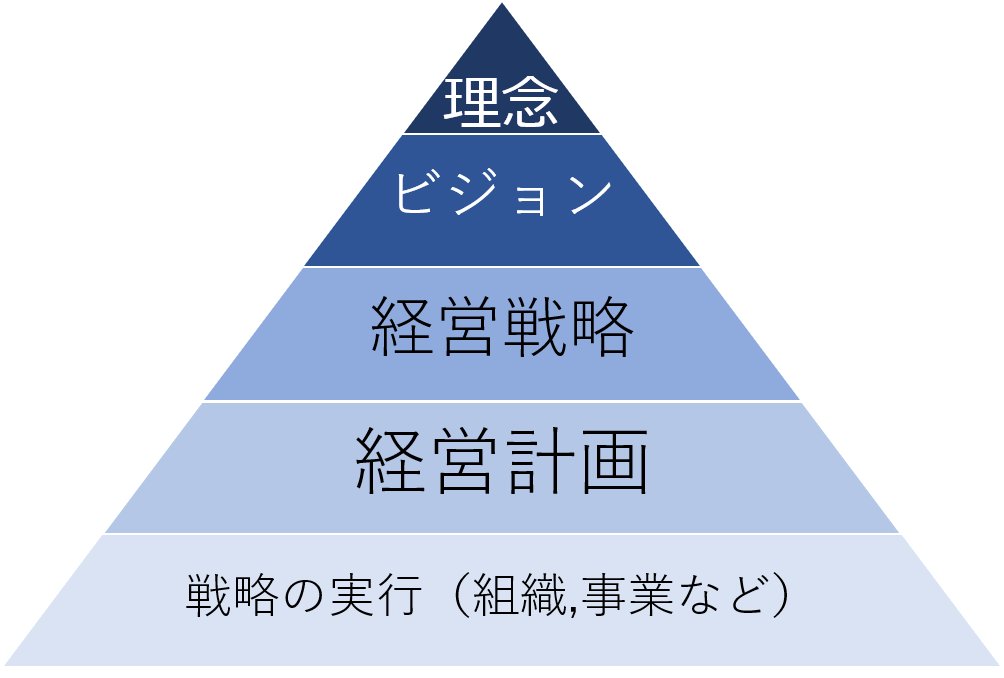

ここで、「経営ビジョンって…?」と思った方もいらっしゃるでしょう。経営ビジョンや経営戦略の位置関係を示したのが以下の図です。

このように、企業活動の最上流に位置するのは、経営理念です。理念がなければ会社が一体となることはありません。として理念を具体化したものが経営ビジョンです。そして、経営ビジョンを実現するための戦略が経営戦略なのです。

もっといえば、経営戦略をさらに具体的に示したものが経営計画であり、その手段を実行するのが組織行動や事業行動となります。「経営戦略」と聞くと抽象的なものに感じてしまいますが、上のような位置関係を頭にイメージすると分かりやすいかと思います。

簿記とは?

簿記とは、「企業規模の大小や業種、業態を問わずに、日々の経営活動を記録・計算・整理して、経営成績と財政状態を明らかにする技能」のことです(日本商工会議所 ホームページより)。ここで、経営成績とは損益計算書(PL)などを、財政状態とは貸借対照表(BS)などをイメージしてもらうとよいと思います。簿記というと日々の仕訳を入力する細かい作業という印象も強いかもしれませんが、その目的はPLやBSなどの財務諸表を作成することです。

したがって今回の記事では、財務諸表の読み方についても「簿記の知識」という範囲に含めて考えていきたいと思います。

では、本題に入りましょう。

経営戦略を策定するにあたって、簿記の知識は必要なのでしょうか。

経営戦略と簿記の関係性

まず、結論から述べます。

経営戦略を策定するにあたって、簿記の知識は必要不可欠です

断言します。簿記の知識が一切ない方が立てる経営戦略は、企業活動との整合性が取れません。実態を考慮しない机上の戦略になってしまいます。

その理由は、経営戦略と簿記の関係性にあります。

先程も述べたように、簿記とは適正な会計処理によって財務諸表を作成する技能のことです。財務諸表が作成できなければ、企業の現状をつかむことはできません。一方で、会計処理の電子化により簿記の知識が(ほとんど)なくても会計処理や財務諸表の作成ができる時代となりました。場合によっては、(ほとんど)簿記の知識がなくてもPLやBSが作れるかもしれません。しかしそれでも、BSやPLを「読む」ことはできません。

企業の実態を知る上で重要なことは、PLやBSを読み込む力です。

財務諸表を読み込むことができれば、「収益性」や「安全性」「生産性」など、企業の状態を数値として判断することができます。また、成行業績分析と呼ばれるような、将来の業績数値の予測もできるようになります。

結論として、経営戦略策定において必要不可欠である企業の現状認識は、簿記の知識がなければ十分に行うことができないのです。

これが最も大きな要因ですが、さらに別の見方をすることもできます。

経営ビジョンと経営計画との関係

先程の経営理念を最上流とした企業活動のピラミット構造をもう一度見てみましょう。すると、経営戦略の上流には経営ビジョンが、下流には経営計画があることが分かります。

詳しい説明はこの記事では避けますが、経営ビジョンとは理念を実現するための構想、計画とは戦略を実現するための具体構想だと思って下さい。

つまり、経営ビジョン・経営計画では数値目標が必要となります

経営ビジョンでは、「3年後に売上高〇千万」などざっくりとした数値目標であるケースが多いですが、経営計画ではどの部門でどれだけの売上高、どれだけの費用を見込むかというような具体的な数値計画が策定されます。当然ですが、これらの数値決定には簿記の知識が必要です。

つまり、経営戦略そのものの策定だけでなく、経営戦略を立てる前提となる「経営ビジョン」、経営戦略を落とし込む「経営計画」についても、簿記の知識が必要となるのです。

簿記の2つの分野

ここまで、経営戦略策定に簿記の知識は重要であるという事を説明して参りましたが、最後に簿記の2つの分野について説明したいと思います。

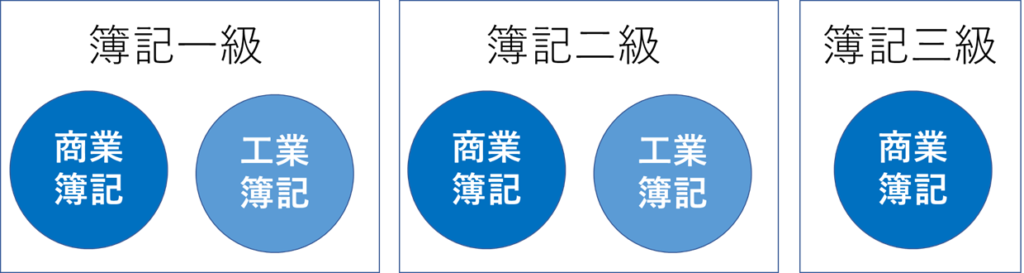

簿記は範囲が非常に広く、「商業簿記」と「工業簿記」にわかれています。これは、企業会計における「財務会計」と「管理会計」にほぼ対応しています。

例えば、ここまで説明した中でいえば、

・正確な会計処理(会計記帳)→商業簿記・財務会計

・財務諸表の作成→ 商業簿記・財務会計

・財務諸表の読み方、指標計算→工業簿記・管理会計

・業績予測、部門別売上計画策定→ 工業簿記・管理会計

このように対応しています。ざっくりいえば、財務諸表を作成するまでが商業簿記・財務会計、財務諸表を作成してからが工業簿記・管理会計の知識が必要なのです。ここで、財務諸表を実際に作成するのは経理部や外注先の士業の方々であるケースがほとんどだと思いますので、経営戦略の策定に重要なのは簿記の中でも「工業簿記・管理会計」の知識であるということができます。

ちなみに日商簿記の場合、3級までは商業簿記しか範囲になっていません。2級から工業簿記も範囲になりますが非常に内容が狭いので、戦略策定をしっかりと行いたいという方は1級の工業簿記の知識を身に付けると安心かと思います。

簿記の範囲や財務会計・管理会計の違いについては以下の記事で詳しく説明しているので、気になる方はご参照ください。

以上、経営戦略の策定に簿記の知識が必要か否かについて、中小企業診断士・日商簿記1級保持者の立場から説明いたしました。簿記に限らず、経営に携わる方には会計の知識が重要だと思いますので、お悩みの際は我々専門家にご相談頂ければと思います。

[まとめ]

・簿記の知識がない場合、経営戦略策定において必要不可欠である企業の現状認識を十分に行うことができない

・経営ビジョンや経営計画との関連においても、簿記の知識が重要となるといえる