[サマリー]

・事業活動収支計算書は基本的に、収入-支出=収支差額 という計算を繰り返す構造である

・基本金組入前当年度収支差額より下の項目は、BSとの対応をイメージすることが重要である

学校法人が作成する財務書類の1つに「事業活動収支計算書」というものがあります。これは、資金収支計算書や貸借対照表と並び重要とされる書類です。

しかし、一般的な企業の計算書類とは形式が異なるため、事業活動収支計算書が分かりづらいと感じている方もいらっしゃるかと思います。

今回は、学校法人における事業活動収支計算書の様式と見方について解説したいと思います。

事業活動収支計算書の見方

事業活動収支計算書とは?

事業活動収支計算書とは、ある年度の事業活動における収入と支出の内容、およびその均衡状態を明らかにするものです。

一般的な企業会計が分かるという方は、「PL(損益計算書)」をイメージすると分かりやすいと思います。項目はことなるものの、表す内容としては似ている部分が多いです。

では実際に、事業活動収支計算書の様式をご覧ください。

事業活動収支計算書は以下のような様式になっています。

まず、計算書の様式をざっと説明します。

・「教育活動収支」「教育活動外収支」「特別収支」の3つを合計することで、「基本金組入前当年度収支差額」を求めている

・「基本金組入前当年度収支差額」に基本金組入の調整を行うことで、「繰越収支差額」を求めている

これが事業活動収支計算書における大きな流れです。2つに分けて書いたように、「基本金組入前当年度収支差額」より上と下で計算の意味が大きく異なってきます。

それでは、それぞれの項目に分けて事業活動収支計算書を解説していきます。説明を読み進める際、先ほどの大きな2つの流れを忘れずに読むと理解が進むと思います。

事業活動収支計算書の様式と見方

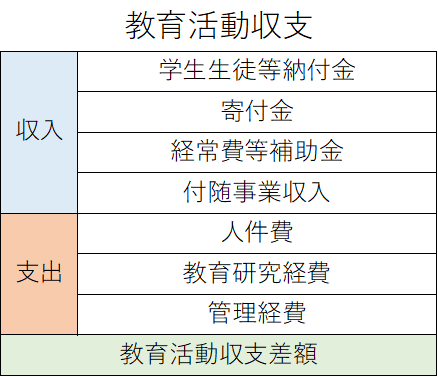

教育活動収支

教育活動収支は、代表的に以下のような項目で構成されています。

・教育活動収入:学生生徒等納付金、寄付金、経常費等補助金、付随事業収入

・教育活動支出:人件費、教育研究経費、管理経費

・教育活動収入-教育活動支出=教育活動収支差額

このような様式です。収入から支出を引いて収支差額を求めるというのは、これから説明していく「教育活動外収支」や「特別収支」においても同じなので覚えておいてください。

この様式の項目名を見る限り、イメージしやすいものが並んでいる印象かと思います。一方で、「付随事業収入」「教育研究経費」「管理経費」などはしばしば問題となる項目です。これらは使い分けなどが少し難しいという特徴があります。詳しく知りたいという方は、こちらの記事をご確認ください。

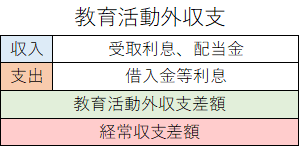

教育活動外収支

教育活動外収支は、 代表的に以下のような項目で構成されています。

・教育活動収入:受取利息、配当金

・教育活動支出:借入金等利息

・教育活動収入-教育活動支出=教育活動外収支差額

・教育活動収支差額+教育活動外収支差額=経常収支差額

このような形式になっています。収入から支出を引いて差額を求めるという流れは、教育活動収支と全く同じです。

そして、先ほど計算した「教育活動収支差額」に「教育活動外収支差額」を足したものが、経常収支差額になります。

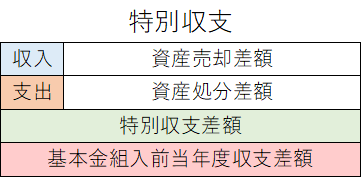

特別収支

特別収支は、代表的に以下のような項目で構成されています。

・特別収入:資産売却差額

・特別支出:資産処分差額

・特別収入-特別支出=特別収支差額

・経常収支差額+特別収支差額=基本金組入前当年度収支差額

このような様式です。特別収入や特別支出には、経常的な事業活動で発生しないような勘定項目が記載されます。

事業活動収支計算書は、ここまでの「教育活動収支」「教育活動外収支」「特別収支」3つを計算することによって、「基本金組入前当年度収支差額」を計算するという構造になっています。この基本金組入前当年度収支差額は、PLでいうところの当期純利益と思っていただければ分かりやすいと思います。学校法人には納税という概念が基本的にはないので、収入から支出を差し引いた「基本金組入前当年度収支差額」が当期純利益と対応することになります。

ここまでは計算手順が3つに分かれているだけで、基本的には同じような計算の繰り返しでしたね。しかし、ここからは計算の流れが大きく変わります。

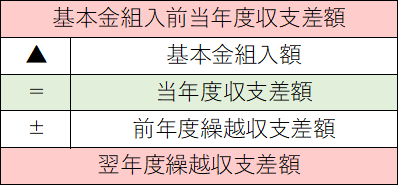

基本金組入前当年度収支差額より下の項目

基本金組入前当年度収支差額より下は、以下のような項目で構成されています。

・基本金組入前当年度収支差額-基本金組入額=当年度収支差額

・前年度繰越収支差額+当年度収支差額=翌年度繰越収支差額

このような構造になっています。

この基本金組入額というのは一般企業の会計には登場しない項目ですね。学校法人には1号~4号の基本金があり、固定資産の取得などに応じて組入が義務付けられています。基本金組入の額や意味については以下の記事で詳しく説明しているので、ご確認ください。

→学校法人の基本金とは?

次に、繰越収支差額についてです。これは、一般企業の財務諸表で言うと、貸借対照表(BS)の繰越利益剰余金に該当します。前年度の利益剰余金に当期純利益を足すことで翌年度の利益剰余金という一般企業のBSと、同じ計算をしていることになりますね。

つまり、事業活動収支計算書の一番下に示されている「翌年度繰越収支差額」は、学校法人のBSの「翌年度繰越収支差額」と同額になるのです。

終わりに

以上、学校法人の事業活動収支計算書について、様式や見方を説明しました。一般企業の損益計算書(PL)と似ている所もあれば、基本金組入など似ていない部分もあります。ぜひ、項目の意味を理解して事業活動収支計算書に慣れて頂ければと思います。また、学校に関する財務分析や経営判断など、お悩みの際はお気軽に我々専門家まで御相談ください。

お問い合わせフォームからお願い致します。

-1024x384.png)

事務所代表プロフィール

名前:木村 成(きむら じょう)

保有資格:

・中小企業診断士(経営コンサルタントの国家資格者)

・税理士

・行政書士(行政手続、法律書類作成の国家資格者)

・日商簿記1級

・認定経営コンサルタント

・ファイナンシャルプランニング技能士2級

・中学、高等学校一種教員免許(元高校教員)

業務内容:

首都圏を中心に、学校や教育関連企業等の中小企業支援を業務として行っている。経営コンサルタントとしては、教育現場の業務改善や販路開拓のコンサルティングなどを中心に活動。行政書士としては、会社設立の代理や営業許認可取得の代理を中心に活動している。中小企業診断士・行政書士の2つの資格を活用して、経営面と法務面の2つの視点から、組織・事業の業務改善と拡大支援に励む。

-1024x386.png)