[サマリー]

・事業活動収支計算書とは、学校法人における当該年度の収入と支出の内容を明らかにするものである

・学校法人の赤字を判断する基準は、基本金組入前当年度収支差額の正負であるといえる

学校法人の計算書類の1つに「事業活動収支計算書」があります。事業活動収支計算書は、資金収支計算書や貸借対照表と並び、学校法人において重要な書類です。

事業活動収支計算書は項目も多く、読み慣れていないという方も多いかもしれません。そこで今回の記事では、事業活動収支計算書から学校の「赤字」を判断する基準に絞って、見方を説明したいと思います。

事業活動収支計算書の全体的な見方(項目などの説明)は、以下のリンクから記事をお読みいただければと思います。

→学校法人における事業活動収支計算書の様式と見方

学校法人の利益・赤字判断

事業活動収支計算書とは?

事業活動収支計算書とは、学校法人における当該年度の収入と支出の内容を明らかにするものです。企業会計における損益計算書(PL)と同様の位置付けとなります。

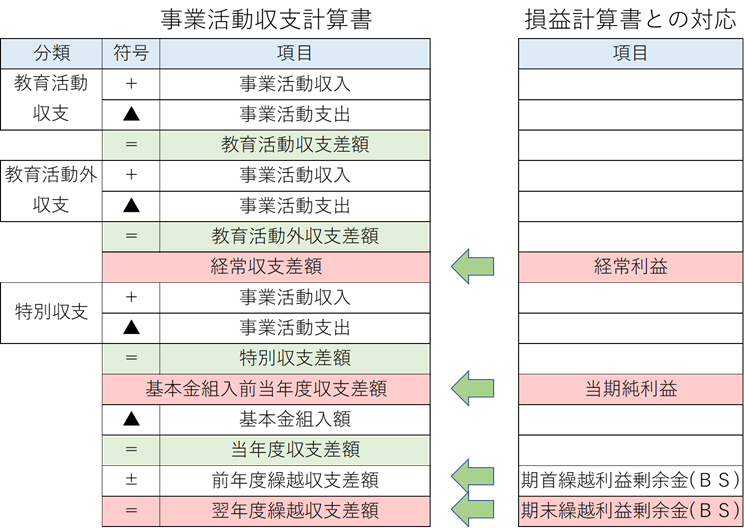

それではさっそく、事業活動収支計算書を見て頂きたいと思います。事業活動収支計算書は、大まかに以下のような形式で構成されます。

項目がずらっと並んでいて難しそうだと感じる方もいらっしゃるかと思いますが、全体としての構造はシンプルです。収入のプラス項目から、支出であるマイナス項目を、活動分類ごとに計算していっているだけです。

つまり、

・教育に関する活動から生じる収支差額が「教育活動収支差額」

・上記に、教育に関しない活動から生じる収支差額(=教育活動外収支差額)を加えたものが「経常収支差額」

・上記に、臨時な活動等から生じる収支差額(=特別収支差額)を加えたものが「基本金組入前当年度収支差額」

このような計算構造になっています。損益計算書(PL)をご存知の方は、PLとの関係がうっすら見えてきたのではないでしょうか。学校法人が赤字か黒字化の判断も、PLとの対応関係が分かれば十分可能です。

では、事業活動収支計算書とPLとの対応について説明します。

学校法人の利益・赤字判断

先程説明した事業活動収支計算書について、PLとの対応を説明します。結論から述べると、ずばり以下のような対応関係になっています。

・「経常収支差額」と「経常利益」

・「基本金組入前当年度収支差額」と「当期純利益」

・「前年度繰越収支差額」と「期首繰越利益剰余金」

・「翌年度繰越収支差額」と「 期首繰越利益剰余金」

基本的には、このような対応関係になっているといえます。

では、どの部分を見て赤字か否かを判断するかです。PLを見慣れている方は、一般企業の赤字黒字を判断する際、当然PLの一番下の項目である当期純利益を見ているかと思います。

しかし、事業活動収支計算書の一番下の項目「翌年度繰越収支差額」は企業会計で言うところの繰越利益剰余金であり、単年度の赤字黒字を判断する指標とはなりません。(もちろん、長期的な赤字黒字を判断する指標としては十分です)

次に検討したいのは、事業活動収支計算書の「当年度収支差額」です。名称からすると最も赤字黒字を反映していそうですが、図から分かる通り企業会計のPLとは対応していません。この当年度収支差額は、後ほど説明する「基本金組入前当年度収支差額」から「基本金組入額」という項目を差し引いたものなのですが、基本金組入額は学校にとって支出ではないため、これを差し引いた値は利益とは違った意味をもってしまっているのです。

では、学校法人の赤字を判断するにはどの項目を見ればよいのでしょうか。

答えは、「基本金組入前当年度収支差額」です。

この基本金組入前当年度収支差額は企業会計のPLでいうところの当期純利益と対応しており、学校法人の利益を示しています。この基本金組入前当年度収支差額がプラスの値であれば当該年度は黒字、マイナスの値であれば当該年度は赤字であったと判断することができるのです。

終わりに

以上、学校法人の赤字の判断基準として、事業活動収支計算書における損益計算書との対応について説明しました。学校法人の計算書類は慣れるまで苦労しますが、一般的な企業会計の計算書類と対応させてしまえばスムーズに覚えることができるかと思います。

一方で、財務分析や課題抽出には高度な判断や知識を必要とすることが多いです。学校経営や財務面でのお悩みがありましたら、ぜひ我々専門家に御相談頂ければと思います。

御相談は、こちらのお問い合わせフォームからお願い致します。

-1024x384.png)

事務所代表プロフィール

名前:木村 成(きむら じょう)

保有資格:

・中小企業診断士(経営コンサルタントの国家資格者)

・税理士

・行政書士(行政手続、法律書類作成の国家資格者)

・日商簿記1級

・認定経営コンサルタント

・1級ファイナンシャル・プランニング技能士(FP1級)

・中学、高等学校一種教員免許(元高校教員)

業務内容:

東京都銀座にて、学校や教育関連企業等の中小企業支援を業務として行っている。経営コンサルタントとしては、教育現場の業務改善や販路開拓のコンサルティングなどを中心に活動。行政書士としては、会社設立の代理や営業許認可取得の代理を中心に活動している。中小企業診断士・行政書士の2つの資格を活用して、経営面と法務面の2つの視点から、組織・事業の業務改善と拡大支援に励む。

-1024x386.png)

[まとめ]

・事業活動収支計算書とは、学校法人における当該年度の収入と支出の内容を明らかにするものである

・学校法人の赤字を判断する基準は、基本金組入前当年度収支差額の正負であるといえる