2020年、新型コロナウィルスの流行により、日本経済は大きなダメージを受けています。特に、飲食店やサービス店など小規模事業者の方は、今後事業を継続していけるかの瀬戸際にあるというケースも多いのではないでしょうか。

今回は、コロナ禍の経営戦略という事で、「小規模の飲食店やサービス店は、どのような収益モデル立てればリスクを少なくした経営ができるか」ということを解説していきます。

「ネット販売を強化する」「デリバリーを始める」といった具体的な行動施策ではなく、もっと上流の戦略方向についての説明となります。また

リスクヘッジを考慮した経営戦略

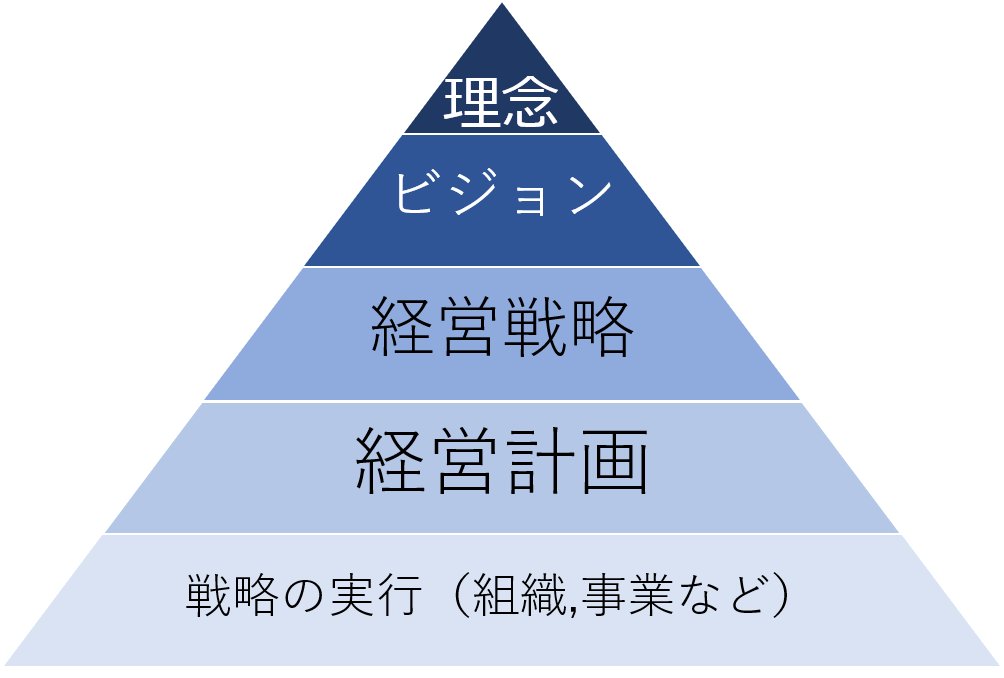

経営戦略とは

経営戦略とは、経営理念やビジョンを踏まえて立案する、事業の遂行方針のことをいいます。この経営戦略を受け、経営計画や各事業の実行方針が決定されます。

経営戦略の位置付けを表したのが、以下の図です。

しかし、ここまで深く考える必要はありません。商店街の個店など、いわゆる小規模事業と言われる事業者の方に置かれましては、「経営戦略=お店の経営方針」というイメージを持っていただければ十分です。理屈ではなく、実際にどんな戦略を立てるかが何より重要となるからです。

それでは、今後の事業収益の見通しが立ちづらいコロナ禍における経営戦略について説明していきます。

リスクが低い経営とは

リスク低減の方向性

まず、コロナ禍において立案する経営戦略の大前提になるのは、「リスクヘッジ」です。

コロナ禍においては、事業の推移を見通すことが非常に困難です。来月の売上を予測することもままらない状況です。そのような状態では、何よりもリスクを減らすことを優先すべきです。

ここで問題となるのが、どのように経営リスクを減らすかについてです。「保険に入る」「コツコツ貯金する」などは人生におけるリスクヘッジにはなりますが、経営におけるリスクは変わらず高いままとなってしまいます。

では、どのように経営上のリスクを低減すべきでしょうか。

それは、「変動費型の事業を構築すること」にあります。

リスク低減の考え方「変動費型事業」

「変動費型事業」とは、売上高に対する変動費の割合が高い事業のことをいいます。

ここで、「変動費」とは、売上高が大きくなった場合に、足並みをそろえて大きくなる費用の事を言います。例えば、「飲食店の原材料費」「小売店の仕入」などが該当します。どちらも、売上を増やそうとすれば必ず発生する費用ですね。

この変動費と対になる費用を「固定費」といいます。固定費とは、売上高が増減しても、変化しない費用のことをいいます。例えば、「家賃」「減価償却費」「支払利息」などが該当します。モノやサービスが売れたか売れないかに関わらず発生する費用ですね。

これらの変動費・固定費については以下の記事でも紹介しておりますので、参考にしてください。

→変動費とは?固定費との違いや変動費率の意味を紹介

これで、変動費の意味を分かって頂けたかと思います。変動費型事業とは具体的に、売上高に対する変動費の割合(=変動費率)が60%を超える事業をいいます。

では、なぜ変動費の割合が高くなるとコロナ禍のリスクが低くなるのか、事例を通して考えてみましょう。

リスク低減の事例

ここで、とある小売店Aの経営を考えてみます。A店の毎月の財務状況(損益計算書)を、以下の2パターン考えてみます。

パターン①:売上高100万円、変動費20万円、固定費60万円

パターン②:売上高100万円、変動費60万円、固定費20万円

どちらも、利益は20万円です。しかし、費用の構造としては、パターン①が変動費率20%、パターン②が変動費率60%と大きく異なっています。この違いによって、2つの事業のリスクは大きく異なってきます。

ここで、売上高が激減したケースを考えてみましょう。コロナの影響によって売上高の推移が読めない昨今、100万円あった売上が50万円まで減ってしまった(1/2に減少した)という想定をしてみます。その場合、パターン①②の利益は以下のようになります。

パターン①:売上高=50万円、変動費=10万円(元の20万円の1/2)、固定費=60万円

→利益=50-10-60=-20万円(赤字)

パターン②:売上高=50万円、変動費=30万円(元の60万円の1/2)、固定費=20万円

→利益=50-30-20=0万円

このような形になっています。(変動費は売上の増減に伴って増減することに注意してください)

変動費の割合が低かった(変動費率が低かった)パターン①は赤字になっていますが、変動費の割合が高かった(変動費率が高かった)パターン②は赤字になっていないことが分かるかと思います。

これが何を示すかというと、「変動費型の事業は売上減少のリスクに強い」ということです。

以外かもしれませんが、変動費は売上が小さくなれば自身も小さくなるため、元から変動費の割合が大きい事業は、売上が小さくなった時に費用も小さくなるのです。そのため、コロナの影響で売上が大きく減少したとしても、赤字になりにくいのです。

そして実は、この変動費型事業の構築によるリスクヘッジというのは、大企業より小規模事業の方が優れているのです。

小規模店が大企業に勝るリスクヘッジ

コロナウィルスの影響によって、複数の大手企業が倒産や民事再生の手続きに入ったというニュースが流れています。一般論でいうと、大企業は内部留保が大きく、多少の売上減少では痛くもかゆくもないのではないか、と考えられます。

しかし、ここまでの「変動費型事業」という観点からすると、実は真逆なのです。

大企業は多数の店舗を展開し、たくさんの社員を雇っているため、「地代家賃」「人件費」などの固定費が莫大となります。つまり、変動費型事業の真逆、「固定費型事業」となりやすいという性質があります。変動費型事業の特徴は売上高の減少に強い事でした。裏を返すと、固定費型事業の特徴は売上高の減少に弱い事なのです。固定費型の事業は、売上高が減少した時、一気に大赤字に転落してしまうのです。これは、売上が減少しても固定費は減少せず一定額がのしかかってくるためです。こういった面から、大企業は売上減少リスクに弱いといえるのです。

それに対して、この記事を読まれている小規模展開の事業者の方は、基本的に1店舗の展開であったり、多数の従業員を雇っていなかったりと、現状で既に固定費があまり高くない状態にあると言えます。そういった面から、リスクヘッジにおいては大企業に勝るだけのポテンシャルを秘めているのです。

そして重要なのは、現状から更に変動費率を高め(固定費を変動費化し)、リスク低減をしていくことになります。その手法を紹介いたします。

固定費を変動費化するためには

小規模店舗が固定費を変動費化していくためには、たくさんの手法が存在します。

まず考えられるのは、通信販売のサイトなど業者手数料の契約条件見直しです。

例えば、通信販売などでサイト運営業者へ支払う手数料は、売上の〇%のような場合もあれば、定額の場合もあります。もちろん、大きな売上が見込まれる場合には定額方式が有利ですが、売上減少リスクを踏まえれば売上×〇%のような方式が断然有利です。まさに、固定費を変動費化しているといえます。

これらについては、契約見直しが受け付けてもらえないケースも多いかと思いますので、そのような場合には、契約を打ち切り、より適したサービス提供業者と新しく契約を結ぶ(乗り換える)という選択肢も考えられます。

次に考えられるのは、シンプルな固定費削減です。

変動費率は変化しませんが、固定費を削減することによって純粋に売上減少に強い事業となります。小規模店舗の固定費として代表的なものを以下に挙げます。

・家賃(削減が難しい固定費です)

・人件費(賃下げではなく、業務効率化による人数削減が正しい方向です)

・リース料(契約内容の見直しが検討されます)

・専門家報酬(税理士や社労士への支払いなど、相場感覚が重要です)

ここで、決算書に記載されている項目の中で、金額が大きい固定費に「減価償却費」がありますが、これは設備投資など既に支出が終わったものですので、削減対象とはならない点に注意が必要です。

また、ここで紹介した固定費の変動費化の手法はあくまでも一例ですので、実際の経営コンサルティング業務では、依頼者の方の事業に合わせた収益改善提案を行っております。

コロナで資金問題が発生した場合は

実際に、当記事で紹介したような固定費の変動費化を行っても、資金問題が発生してしまうというケースもあることかと思います。もしくは、既に資金問題が生じており、この記事にたどり着いたという方もいらっしゃることでしょう。

現在、国や都道府県は補助金や助成金など返済不要の資金的支援を数多く行っております。このような制度は、そもそも申請が難しいもの、申請しても半分以上の事業者が不支給となってしまうもの(採択率が低いもの)などが多く存在します。また、自らの事業に最適な補助金や助成金を見つけるだけでも一苦労かと思います。

事業継続に向け、資金的支援策を活用したいとお考えの事業者の皆様、ぜひ当事務所に御相談ください。

当事務所は、経営コンサルタントの国家資格者である中小企業診断士として、数多くの店舗・事業の支援を行っております。詳しくは、下記ホームページからご確認をお願い致します。

木村税理士・行政書士事務所

事務所代表プロフィール

名前:木村 成(きむら じょう)

保有資格:

・中小企業診断士(経営コンサルタントの国家資格者)

・税理士

・行政書士(行政手続、法律書類作成の国家資格者)

・日商簿記1級

・認定経営コンサルタント

・ファイナンシャルプランニング技能士2級

業務内容:

首都圏を中心に、中小企業・小規模事業者の方の支援を業務として行っております。経営コンサルタントとしては、販路開拓や補助金申請、創業融資支援などを中心に活動。行政書士としては、会社設立の代理や営業許認可取得の代理を中心に活動しております。中小企業診断士・行政書士の2つの資格を活用して、経営面と法務面の2つの視点から、依頼者の方の事業拡大を業務として行っております。

誠心誠意、迅速かつ丁寧な対応をモットーに活動しております。

開業・起業を考えていらっしゃる皆様のご相談、ご依頼をお待ちしております。