[サマリー]

・変動費とは、売上の増減に伴って変動する費用のことを指す

・変動費や固定費を区別できると、会社の意思決定に関わる計算を行うことができるようになる

会社経営を財務の面から見ていく上で、「変動費」という概念はかかせません。変動費という考え方を正しく理解することで、自社の財務状態や財務的な経営戦略を正しく考えることができます。

今回はこの「変動費」について、説明していきたいと思います。

変動費とは?固定費や変動費率との違いを考える

そもそも、なぜ「変動費」は重要なのか?

変動費の意味を説明する前なのに恐縮ですが、先に変動費を考える重要性について説明させてください。

そもそも、会社経営に求められる財務知識には、「財務会計」と「管理会計」の2つがあります。

「財務会計」とは、簡単に言えば決算書を作るための会計です。例えばモノを売ったとき、貸方に売上を、借方に売掛金を記入するといった記帳の知識はこの財務会計にあたります。

一方、「管理会計」とは、簡単に言えば会社経営の意思決定をするための会計です。新しくこの設備投資をしたら、いくら利益が出るから投資するべきだ、というような判断を行う際に必要となります。

以前の記事で、経営者の方や管理職の方には「管理会計」の知識が必要不可欠であるという話をしました。

そして、

変動費の概念は、管理会計の基本中の基本なのです

そのため、変動費の概念を学ぶことは非常に大切なのです。逆説的な説明になってしまいましたが、変動費を知らずして会社の意思決定の財務的計算をするのは非常に困難です。変動費について正しい知識を身に付けて、適切な意思決定を行えることを目指しましょう。

(先ほど出てきた「財務会計」「管理会計」についての説明はこちらの記事をご確認ください。簿記との関係も説明しています。)→経営者に簿記は必要か?経営者に求められる財務知識とは

それでは、本題の「変動費」について説明してきます。

変動費とは?

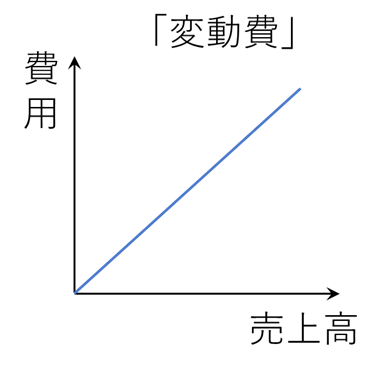

変動費とは、売上の増減に伴って変動する費用のことを指します。

例えば、売上が2倍になったとき、同じく2倍になるような費用があれば、その費用は変動費であるといえます。シンプルですね。

グラフで表すと、このようになります。

売上が増加するのに伴って費用も増加しているのが分かるかと思います。

このような変動費の例としては、「商品仕入高」「外注費」などが当てはまります。どの企業でも確実にというわけではありませんが、このあたりの項目は基本的に変動費になります。おおまかに、「売上原価」を変動費とみなしてしまうこともあります。売上が大きくなれば、その分原価も大きくなるだろう、という発想です。

そしてこの変動費の売上に対する割合を、「変動費率」と呼びます。売上高が100万円で、費用40万円のうち20万円が変動費であれば、20÷100で変動費率は20%といった具合になります。

では、発生する全ての費用がここまで説明した変動費に該当するかといえば、そんなはずはありませんよね。むしろ、変動費の例として挙げた科目はごく一部しかありません。

それでは、他の科目はどのような名前で分類されるのでしょうか。

その中で代表的なものが、「固定費」です。

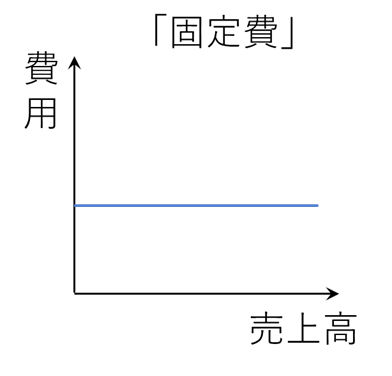

固定費とは

固定費とは、売上高の増減に関わらず、一定の大きさが発生する費用のことです。例えば、「減価償却費」や「地代家賃」などは、基本的に企業の売上が上がったからといって費用も大きくなるものではありませんよね。これらが固定費に当てはまります。

グラフで表すとこんな感じです。

売上高が大きくなっても、固定費は一定になっていることが確認できます。

では、全ての費用は「変動費」「固定費」の2つに分けられるでしょうか。

ここまでの定義からすれば、この答えは「NO」になります。

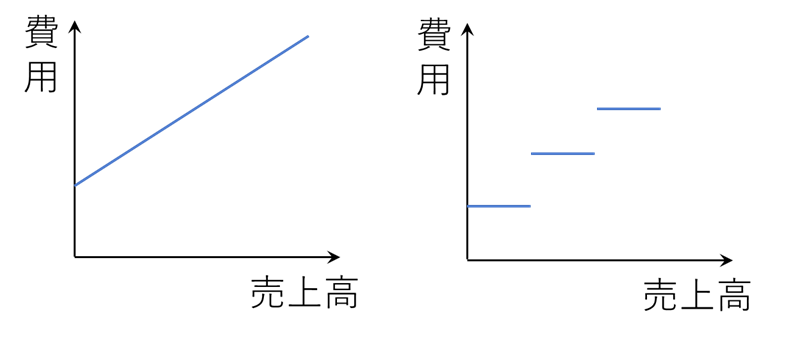

では、どんな費用がここまでの定義でいうところの「変動費」にも「固定費」にも当てはまらないのかといえば、下のグラフのような費用です。

確かに、「売上が2倍になれば費用も2倍」という変動費の定義にも、「売上が変化しても費用は不変」という固定費の定義にも当てはまりません。ちなみに、左のグラフのような費用を「準変動費」、右のグラフのような費用を「準固定費」と呼びます。準変動費は例えば水道光熱費、準固定費はタクシーのメーター料金をイメージして頂くと分かりやすいかと思います。

では、実務においてこれらをどう扱うかですが、基本的に準変動費は変動費として、準固定費は固定費として扱うことが多いです。本当に厳密に変動費と固定費を区別するならば、準変動費も変動費部分と固定費部分に分けて考えるべきですが、実務ではそこまでの作業は行わないことが多いです。

実務での変動費の扱い

変動費と固定費だけでなく、準変動費や準固定費といった単語まで飛び出してきて混乱されているかと思いますが、最後に実務での変動費の扱いについて紹介します。

基本的に実務において変動費と固定費を分解しようと思った時は、まず変動費にあたる科目を決定し、それ以外を固定費とみなしてしまいます。

例えば、「この会社では売上原価と支払手数料が変動費だ」という風に考えたならば、他の科目は固定費として計算します。みなされた固定費の中には当然準変動費や準固定費もありますが、変動費を保守的に決めてしまうのが実務では一般的なのです。

そして、変動費を決定することができれば、会社の売上増減に対する利益変化を計算することができます。

例えば、会社の今期の売上高が1,000万円、費用が800万円だったとしましょう。今期の利益は200万円ですが、来期の利益が心配です。

ここで、費用の内訳を例えば変動費200万円、固定費600万円と分解することができれば、売上変化に対する利益増減を予測することができます。

・パターン①:「もし来期の売上高が2,000万円になったら…?」

もし来期の売上高が2,000万円になったなら、いくらの利益がでるでしょうか。

変動費は売上高が2倍になっているため、200×2で400万円になります。

固定費は不変なので、同じく600万円です。

したがって、来期の利益は2,000-400-600=1,000万円 と予測することができます。

・パターン②:「最低いくら売上を出せば赤字にならない…?」

当社の変動費率は200÷1,000より20%です。逆に言えば、売上高の80%が固定費を除いた利益になります。

つまり式にすれば、「売上高×0.8-600=利益」です。

この式から当社が赤字転落しないギリギリの売上高を求めるには、「利益」に0を代入して売上高を求めればいいので、売上高750万円が答えだと分かります。

(ちなみにこのような売上高を損益分岐点売上高と呼びます)

ここで紹介したような計算は、全て管理会計の領域の計算です。そして、こういった計算を行うには、変動費について理解することが必要不可欠です。

ここで紹介した計算例は本当にごく一部ですが、管理会計になれることでさらに複雑・有用な意思決定に関する計算や予測をすることが可能となります。

ぜひ、変動費などの計算に慣れて頂き、会社経営に役立てて頂ければと思います。

[まとめ]

・変動費とは、売上の増減に伴って変動する費用のことを指す

・変動費や固定費を区別できると、会社の意思決定に関わる計算を行うことができるようになる

会社経営や財務にお悩みの経営者や管理職の方、こちらのホームページからのご相談お待ちしております。

「木村税理士・行政書士事務所」