[サマリー]

・貸借対照表は「資産」「負債」「純資産」から構成される

・細かい項目を覚えるよりも、まずは大項目の意味を理解することが重要である

「財務三表」という言葉があります。これは企業活動において重要な3つの財務諸表を表す言葉であり、「損益計算書(PL)」「キャッシュフロー計算書(CS)」そして「貸借対照表(BS)」のことです。このように、貸借対照表は企業において非常に重要な位置づけであることが分かります。

一方で、貸借対照表の見方がいまいち分からない、という方もいらっしゃるかと思います。今回はそういった方に向けて、とにかくシンプルに簡単に貸借対照表の見方を説明していきたいと思います。分かりやすさを念頭に置いて説明しますので、より専門的な説明が欲しいという方は別のページをご覧いただければ幸いです。

貸借対照表(BS)の見方

貸借対照表とは?

貸借対照表(BS)とは、決算に際して作成される書類の1つです。

(以下、貸借対照表をBSと統一して記載します)

同様に決算に際して作成される損益計算書(PL)が「売上」や「費用」「利益」を公表するものであるのに対し、BSは「資産」「負債」「純資産」を公表します。

BSには「資産」「負債」「純資産」が記載されているのです

これらの「資産」「負債」「純資産」は企業の保有する資金や財産、状態を表すもの(ストックと呼びます)であるため、BSを読むことができれば企業の状態を知ることができるのです。

では次に、BSの構造について説明します。

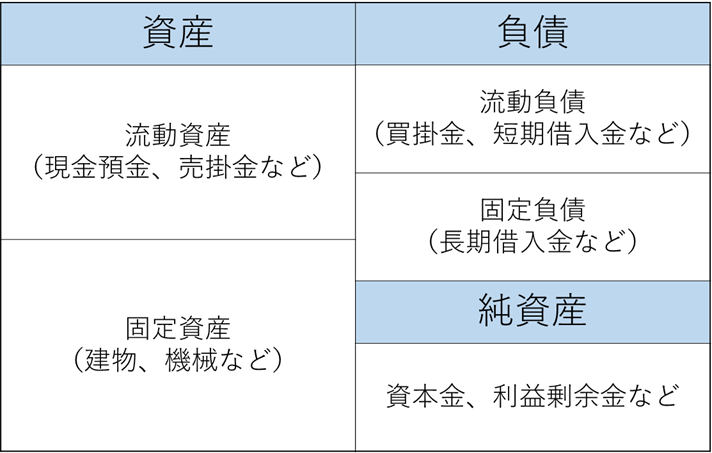

BSの構造

ざっくりと、BSはこのような構造になっています。

まず、「資産」「負債」「純資産」に分かれていることを確認してください。

ここで「なんで資産は左側に、負債・純資産は右側に記載されるんだろう」と思った方がいらっしゃるかもしれません。少し難しい話になりますが、BSの右側はどのようにして資金を調達したかを表しています。例えば、銀行から借り入れて資金調達したならば「借入金」として負債に計上されますし、株式を発行して資金調達したならば「資本金」等として純資産に計上されます。

それに対して、BSの左側は調達した資金を現在どのような形で保有しているかを表しています。例えば、調達資金を現在も現金の形で保有しているならば「現金預金」等のとして流動資産に、調達資金で機械を購入したならば「機械設備」等として固定資産に計上されます。

少し難しいですが、左右の書き分けには意味があるんだなと思っていただければ大丈夫です。

それでは、それぞれの項目について説明していきます。

「資産」について

資産とは、会社が持っている財産のことです。先ほどさらっと触れましたが、「現在」会社がどのような形で財産を保有しているかという内容が記載されています。

中身はおおまかに、「流動資産」と「固定資産」に分類されます。

流動資産

流動資産の項目には、決算から1年以内に現金化できる資産が記載されています。(現金化に1年以上かかるものでも、正常な営業活動に関わるものは計上されるケースがあります)

すぐにお金になるということは、項目としてはすぐに減ったり増えたりするということですね。ですので「流動」資産というイメージです。

具体的には、「現金預金」「売掛金」「受取手形」「棚卸資産」「有価証券」などが記載されます。確かにどれも、流動的に動くものばかりですね。

固定資産

固定資産の項目には、決算から現金化までに1年以上かかるものや、流動資産に計上されない資産が計上されます。例えば、「建物」「土地」「ソフトウェア」「投資有価証券」などです。

ちなみに分類としては流動資産、固定資産のほかに繰延資産というものがありますが、比較的重要性が低い項目ですので、ここでは説明を控えます。

では次に、負債項目を説明します。

「負債」について

負債とは、将来的に返済の義務があるもののことです。言葉通りのイメージですね。

この負債も資産と同じように、「流動」と「固定」に分類されます。

流動負債

流動負債とは、負債の中でも1年以内に返済義務があるもののことです。

(返済義務が1年以内に到来しないものでも、正常な営業活動に関わるものは計上されるケースがあります)

資産の「流動」「固定」の分類と同じように分類されるので、こんがらがったなという方は資産の項目をもう一度確認してみてください。

流動負債に計上される項目は、「買掛金」「支払手形」「短期借入金」などです。

固定負債

固定負債の項目には、支払義務到来までに1年以上かかるものや、流動負債に計上されない資産が計上されます。例えば、「長期借入金」「社債」「退職給付引当金」などです。

「純資産」について

「資産」「負債」は言葉自体からイメージが湧きやすいのに対して、純資産はイメージしづらいかと思います。ここで、式から純資産を考えます。

まず、もう一度BSを確認します。

これがBSでしたね。BSは左側と右側の数字の合計は等しくなるため、

資産=負債+純資産

という等式を立てることができます。これを移項すると、

純資産=資産-負債

という式が完成します。ここで、「資産」は現在どのような形で財産を保有しているか、「負債」は返済義務を表していました。

以上を踏まえると、純資産は「現在の保有財産」から「返済義務」を差し引いた値ですので、会社が保有する返済義務のない財産といえるのです。

「純」という言葉は、「正味の」という意味でとらえて頂ければと思います。

純資産の項目に計上される例としては、「資本金」「資本準備金」「繰越利益剰余金」などが挙げられます。

以上、貸借対照表(BS)の見方について簡単に説明しました。実際のBSは非常に細かい項目が並んでいますが、項目1つ1つを理解するよりも、「流動資産」などの大項目の意味を理解することが先決です。

財務諸表を適切に読み取り、会社経営に活用して頂ければと思います。

[まとめ]

・貸借対照表は「資産」「負債」「純資産」から構成される

・細かい項目を覚えるよりも、まずは大項目の意味を理解することが重要である

会社経営・財務にお悩みの経営者や管理職の方、こちらのホームページからのご相談お待ちしております。

「木村税理士・行政書士事務所」