[サマリー]

・キャッシュフロー計算書の項目がプラスかマイナスかは、キャッシュインかキャッシュアウトかをベースに考える

・営業活動によるキャッシュフローについては、「小計より上は逆算」をイメージすることが重要である

キャッシュフロー計算書は「営業活動によるキャッシュフロー」「投資活動によるキャッシュフロー」「財務活動によるキャッシュフロー」の3つに分かれています。この中でも一番難解だといえるのが、営業活動によるキャッシュフローの計算過程です。項目がずらっと並び、「小計」など他のキャッシュフローにはない要素まであるため、難しいと思われる方も多いのではないでしょうか。

そして、営業活動によるキャッシュフローには項目ごとに±が付記されますが、この±が一般的な感覚と異なると感じる方も多いと思います。例えば、「支払利息はお金が出ていくのになぜプラスなんだろう…」といった具合です。

今回は、営業活動によるキャッシュフロー(以下営業キャッシュフロー)について、どのようにプラスマイナスが決定されるのかという構造について分かりやすく説明していきます。

営業キャッシュフローのマイナス項目の意味とは

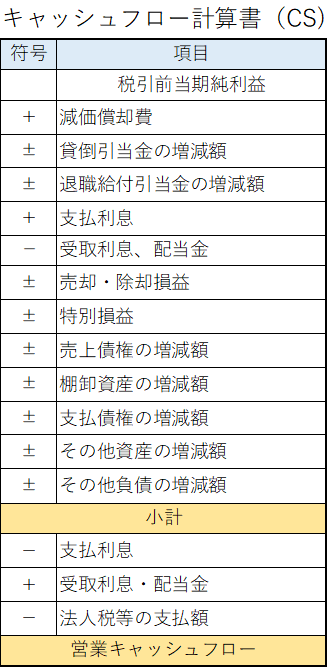

間接法による営業キャッシュフローの構造

営業キャッシュフローとは、営業活動によって流入したお金と流出したお金のことです。この営業キャッシュフローには間接法と直接法という2種類の計算方法があります。一般的に使われている方法は間接法ですので、間接法に絞って話を進めていきます。

間接法によるキャッシュフロー計算書の構造はズバリ、逆算です

なぜ逆算なのか、実際の間接法による営業キャッシュフローの例を見ながら考えていきましょう。

まず注目して頂きたいのは、一番上に税引前当期純利益が並んでいるということです。PL(損益計算書)では、税引前当期純利益は一番下の方に並んでいますよね。つまり、営業キャッシュフロー計算書ではPLと逆の計算の流れ(逆算)を追っていくことで、営業活動によってキャッシュがどれだけ動いたのかを記述しているのです。

イメージを持っていただけたでしょうか。基本的にはこの考え方で問題ないのですが、営業キャッシュフローで厄介なのは「小計より上」と「小計より下」で考え方が変わるという点です。

ここからは、小計より上か下かで分けて説明していきます。

まず、シンプルな小計より下のほうを説明します。

営業キャッシュフローの見方

小計より下

小計より下は、キャッシュイン(お金の流入)ならプラス、キャッシュアウト(お金の流出)ならマイナスで計算します。

つまり、一般的な感覚で計算してよいのです。支払利息ならマイナス、受取利息ならプラス、法人税の支払いならマイナスという具合です。

小計より上

小計より上は、逆算であることを意識して計算していく必要があります

税引前当期純利益というPLの(最終)結果を用いて計算をスタートするため、そこから下に並ぶキャッシュフロー項目はキャッシュインとキャッシュアウトを反転させて考えていくイメージです。

例えば、減価償却費について考えます。減価償却費はPL上では費用として計上されていますが、実際のキャッシュアウトは発生していません。つまり、税引前当期純利益は減少していますが、お金は出ていっていないのです。

よって、キャッシュフロー計算書では「プラス項目」として考えるのです

貸倒引当金も全く同じ考え方です。貸倒引当金が設定された時を例にして考えると、仕訳として[貸倒引当金繰入〇円 貸倒引当金〇円]となり、引当金の増加は費用の増加を意味しています。しかし、費用が増加してもキャッシュアウトが発生しているわけではありません。よって、貸倒引当金の増加もキャッシュフロー計算書ではプラス項目として考える必要があるのです。

次に、利息や特別損益についてです。これは先ほど説明したように、税引前当期純利益からの逆算を考えればプラスとマイナスが逆になるということが分かるかと思います。支払利息は本来マイナスなのでプラス項目、受取利息は本来プラスなのでマイナス項目となります。

(もっとしっかり知りたいという方は、小計より下と一緒に考えるとベストです。例えば支払利息の計算は、小計より上の作業で支払利息が払われる前の状態に戻し、小計より下の作業で実際に支払利息によって流出したキャッシュを引く計算になります。最初はこの流れは理解していなくても大丈夫です)

最後に、売上債権・棚卸資産・仕入債務の増減についてです。この項目は特にイメージが重要です。

売上債権が増えるということは、現金で取引されず売掛金を受け取ったということです。これは、売上は大きくなった(税引前当期純利益は大きくなった)のに対し、お金は増えていません。つまり、マイナス項目として処理する必要があります。

同様に、棚卸資産やその他資産など資産項目の増加はキャッシュフロー計算書ではマイナス項目として扱います。

逆に、仕入債務が増えるということは、現金で取引されず買掛金などを受け取ったということです。これは、費用が大きくなった(税引前当期純利益は小さくなった)のに対し、お金は減っていません。つまり、プラス項目として処理する必要があります。

「小計より上は逆算のイメージを持つ」ということをしっかり意識して頂ければ、分かりやすいかと思います。

以上、キャッシュフロー計算書の営業活動によるキャッシュフローについて、マイナス項目の意味や判断について説明しました。営業活動によるキャッシュフローは投資・財務活動によるキャッシュフローと違い、理解に少し慣れが必要です。まずは上のようにざっくりとした理解から入っていき、少しずつ慣れていって頂ければと思います。

[まとめ]

・キャッシュフロー計算書の項目がプラスかマイナスかは、キャッシュインかキャッシュアウトかをベースに考える

・営業活動によるキャッシュフローについては、「小計より上は逆算」をイメージすることが重要である

会社経営・財務にお悩みの経営者や管理職の方、こちらのホームページからのご相談お待ちしております。

「木村税理士・行政書士事務所」