[サマリー]

・安全性分析の指標は、短期や長期、資本構造の分析指標などそれぞれ性格が異なる

・計算式を理解するのと同等かそれ以上に、指標の性質を理解することが重要である

企業の財務的な安全性を判断する手法に安全性分析というものがあります。この安全性分析では、「流動比率」「固定比率」などの指標を計算していきますが、それぞれの指標をまとめて覚えたいという方もいらっしゃるかと思います。

今回は、各種の安全性分析の指標について、意味や計算式、貸借対照表(BS)上での比較をしながら説明していきたいと思います。

安全性分析の指標比較

流動比率

流動比率とは、企業の短期的な支払い能力を表す比率です。高ければ高いほど、支払い能力も高いということになります。

具体的に流動比率をどのように求めるかというと、このような計算式で求めることができます。

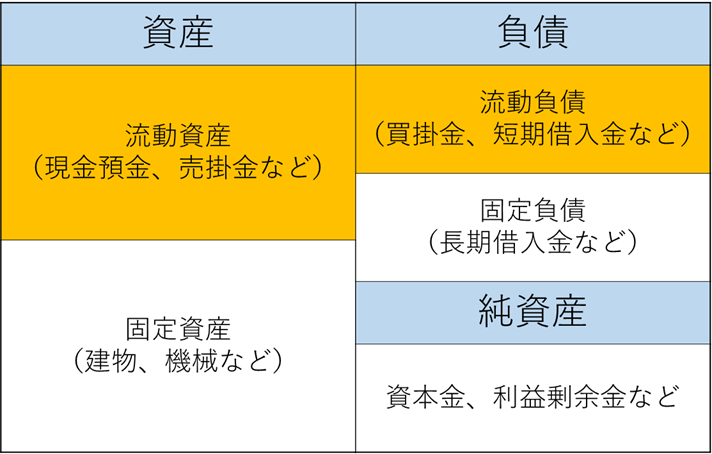

流動比率=流動資産÷流動負債

このような計算式で流動比率を求めることができます。ここで、流動資産とは原則として1年以内に消費される資産、流動負債とは1年以内に返済義務がある負債のことを指します。流動資産の代表例は「現金」「売掛金」「棚卸資産」、流動負債の代表例は「短期借入金」「買掛金」などです。

流動資産や流動負債など、貸借対照表(BS)に不安があるという方はこちらの記事を確認した上で読み進めて頂ければと思います。

→貸借対照表(BS)とは?見方を簡単に紹介

流動負債をBS上で考えると、このような形になります。

このように、安全性分析は計算式だけを追うのではなく、この指標がBS上でどの部分を比較しているのかということを考えると効果的です。

当座比率

当座比率とは、現金預金と短期的に現金化できる債券によって、流動負債の支払いをする能力を判断する指標です。流動比率は棚卸資産など短期的に現金化しづらいものが算入されていたのに対して、当座比率はそういった要素を排除しています。

つまり、

当座比率は企業の真の支払い能力を表す指標

だと言われています。

もちろん、流動比率と同じく短期的な安全性を表す指標ですが、より支払い能力にフォーカスした指標であると思ってください。

当座比率は、このような計算式で表すことができます。

当座比率=当座資産÷流動負債

このような計算式です。ここで当座資産とは、流動資産から棚卸資産などの短期的に現金化できない科目を除いた部分のことです。

流動比率の式と比べて、分子にあたる部分が「流動資産」か「当座資産」かという部分だけ違っていることが分かりますね。したがって、BS上での比較においても、流動比率とほとんど同じ部分を比較することになります。

流動比率や当座比率の数値の目安など、もっと詳しく知りたいという方はこちらの記事をご覧ください。

→流動比率とは?求め方や目安・当座比率との違いを紹介

固定比率

固定比率は、企業・組織の長期的な財務安定性を表す指標です。さらに深堀すると、固定比率とは自己資本に対して固定資産がどのくらいあるかを表す指標となります。ここで、固定資産とは長期的な投資を、自己資本とは長期的に安定して使える資本を指します。先ほど説明した流動比率や当座比率が短期的な安全性を測る指標だったのに対し、固定比率は長期的な安全性を測る指標となります。

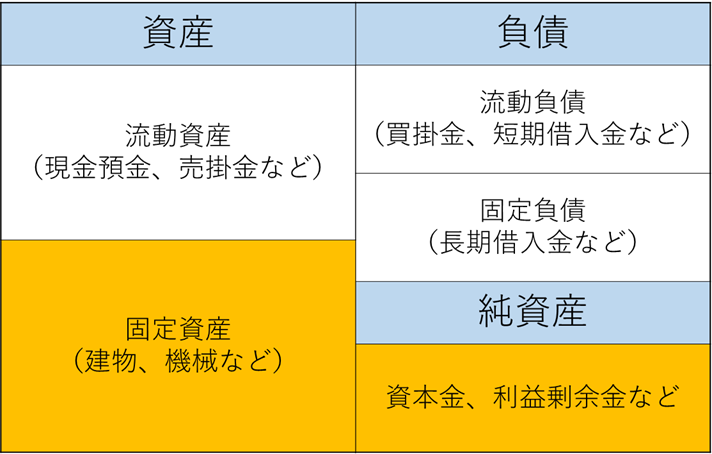

固定比率は、このような計算式で求めることができます。

固定比率=固定資産÷自己資本

このような計算式です。固定資産が1,000万円、自己資本が500万円であれば、固定比率は200%といった具合です。

では次に、固定比率をBS上で確認してみましょう。

固定比率が比較しているのは、BS上のこのような部分です。先ほど説明した流動比率や当座比率はBSの上半分を主に比較していたのに対し、固定比率は下半分を比較しているような見た目になります。

固定比率の数値の目安など、もっと詳しく知りたいという方はこちらの記事をご確認ください。

→固定比率の意味|計算式や目安、流動比率との違い

固定長期適合率

固定長期適合率とは、長期的な投資である固定資産が、同じく長期的に安定して使える自己資本や固定負債に対してどの程度あるのかを表す指標です。

安全性分析の指標の中では、少し複雑な部類に入ります。この指標、そもそも何がいいたいんだろう…と思った方も多いと思うので、先に計算式を見てから説明します。

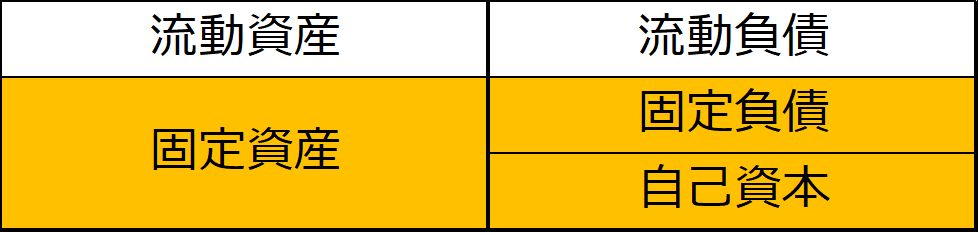

固定長期適合率はこのような計算式で求めることができます。

固定長期適合率=固定資産÷(自己資本+固定負債)

このような計算式です。では計算式を踏まえつつ、この指標の意味を考えます。

分かりやすく、例を挙げて考えてみましょう。

例えば、短期借入金(流動負債)を使って機械設備(固定資産)などを購入したとします。この場合、借入金は1年以内に返済しなければいけないのに対し、機械設備がその分の資金を生み出すのはもっと先の話になります。5年10年と継続して稼働させることで、利益を生み出していくというのが設備投資の性質です。

つまり、まだ十分な利益を生み出していないのにお金だけは返さなければいけません。

これが危ない状態だというのは分かっていただけるかと思います。

逆に言えば、機械設備などの固定資産は短期借入金などの流動負債ではなく、自己資本などで賄うべきなのです。

このような考え方から生まれたのが「固定比率」です(固定長期適合率ではありません)

固定比率を計算することで、固定資産がどの程度自己資本で賄われているかを測ることができます。それによって、企業の安全性を知ることができるということです。

しかし、この固定比率はまだ発展の余地があります。

先程の例で言えば、機械設備を短期借入金(流動負債)で賄ったのが問題だったわけで、必ずしも自己資本で賄う必要はありません。例えば、長期借入金(固定負債)で賄うという選択肢もあります。事実、長期の銀行借り入れで設備投資を行うというのは企業でも非常に一般的な活動です。

以上をまとめると、

「固定資産は、自己資本か固定負債で賄うことができれいれば、企業の安全性は高い」

ということができますね。これを表すために、固定負債を計算式に含めて固定比率を発展させたのが、「固定長期適合率」なのです。お分かりいただけたでしょうか。

では、固定長期適合率をBS上でみてみましょう。

このように、自己資本と固定負債を足した部分を、固定資産と比較する指標であることが分かるかと思います。

固定長期適合率について、さらに詳しく知りたいという方はこちらの記事をご確認ください。

→固定長期適合率とは?目安と計算式をわかりやすく紹介

自己資本比率

自己資本比率とは、会社の資本構造の健全性を表す指標です。

安全性分析の他の指標と比べても、資本構造を分析するという点で特徴があります。

それでは、計算式を確認します。自己資本比率は以下のような計算式で求めることができます。

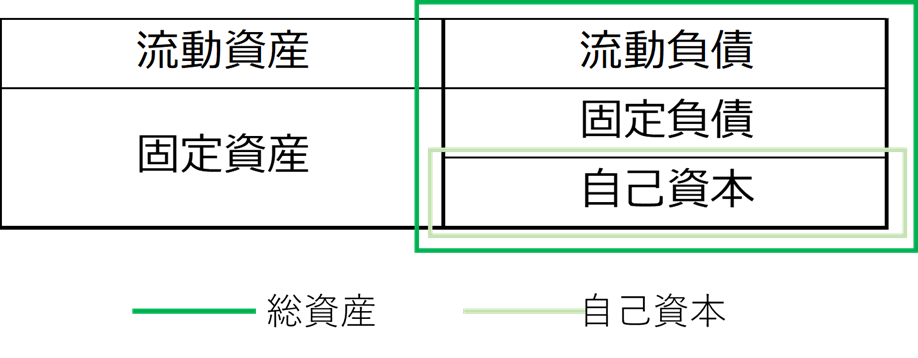

自己資本比率=自己資本÷総資産

このような計算式です。総資産に対する自己資本の割合、ということになりますね。

最後に、自己資本比率はBS上でどの部分を比較しているのか確認してみましょう。

このような形です。先ほどまでと色分けが異なりますが、塗りつぶしだと表現し辛いので色を変えただけですので、気にせずお願いします。

自己資本比率についてさらに詳しく知りたいという方はこちらの記事をご確認ください。

→自己資本比率とは?計算式と目安

まとめ

ここまで、安全性分析に関する5つの指標について、計算式やBS上での位置付けを見てきました。最後に、それぞれの指標の性質についてまとめるとこのような形になります。

・短期的な安全性指標:流動比率、固定比率

・長期的な安全性指標:固定比率、固定長期適合率

・資本構造から見た安全性指標:自己資本比率

このような分類になります。それぞれの指標の計算ができるというだけでなく、指標が持つ意味や性質を理解すると、分析した後の課題抽出や改善活動に上手くつながっていくと思います。健全な会社運営のため、ぜひ安全性分析を活用してください。

[まとめ]

・安全性分析の指標は、短期や長期、資本構造の分析指標などそれぞれ性格が異なる

・計算式を理解するのと同等かそれ以上に、指標の性質を理解することが重要である

会社経営・財務にお悩みの経営者や管理職の方、こちらのホームページからのご相談お待ちしております。

「木村税理士・行政書士事務所」