[サマリー]

・収益性指標の代表例として、「総資本経常利益率」「売上高経常利益率」「総資本回転率」が挙げられる

・それぞれの計算方法だけでなく、各指標間のつながりを理解することが重要である

財務諸表の分析として代表的なものといえば、収益性分析ですね。会社とはそもそも利益を生み出し、それを職員や株主に分配するという機能であるため、収益性の観点は根本ともいえる部分です。

今回は、この収益性分析について全体像を説明し、どのような指標があるのか例を示したうえで、計算方法を説明していきます。

収益性分析|指標の例と計算方法

収益性分析とは?

収益性分析とは、会社の売上高や利益、資産を比べることで、利益を生み出す力が十分か否かを分析することを指します。ここで、狭義の意味の収益性は売上高や利益といったPL(損益計算書)の値のみを用いて求めるものを指すこともありますが、ここでは広義の意味として、収益性をPLだけでなくBS(貸借対照表)も使って求めるものについてもまとめて説明します。(BSも用いて求める収益性のことを、狭義では効率性と呼ぶこともあります)

ここで、「PLって何?」「BSって何?」と思った方は、こちらの記事を読んでから続きを読んでいただければと思います。

→損益計算書の読み方:項目の見方を簡単に紹介

→貸借対照表(BS)とは?見方を簡単に紹介

では、本題に入っていきましょう。

収益性分析の全体像

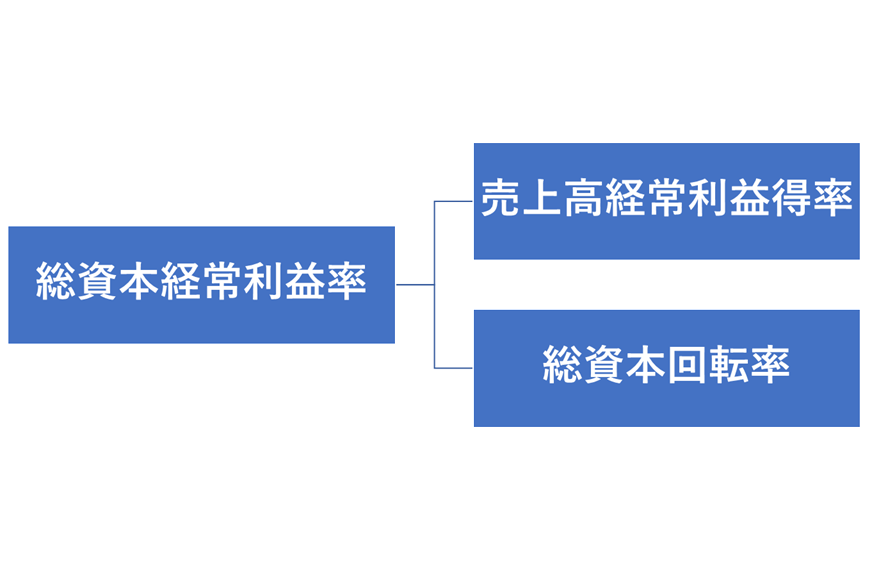

まず、収益性分析の全体像から説明します。様々な収益性分析がある中でも、最も代表的なものがこの3つです。

「総資本経常利益率」「売上高経常利益率」「総資本回転率」の3つです。

そして、なぜわざわざロジックツリー(上の図のツリー構造のことです)状に表しているかといえば、総しょん経常利益率は、売上高経常利益率と総資本回転率に分解することができるからです。

もっといえば、

「総資本経常利益率=売上高経常利益率×総資本回転率」

ということです。このように、ある要素を過不足の無い複数の要素で分けることを、経営コンサルタントの中では「ミーシー」と呼びます。もしこういったロジカルシンキングにご興味がある方は、こちらの記事をご確認ください。

→学校や塾における論理的思考:「MECEとその具体例」

(タイトルが「学校や塾」となっていますが、もちろん限定せず活用できる考え方です)

それでは、先ほど挙げた収益性指標について説明していきます。

収益性指標の例と計算方法

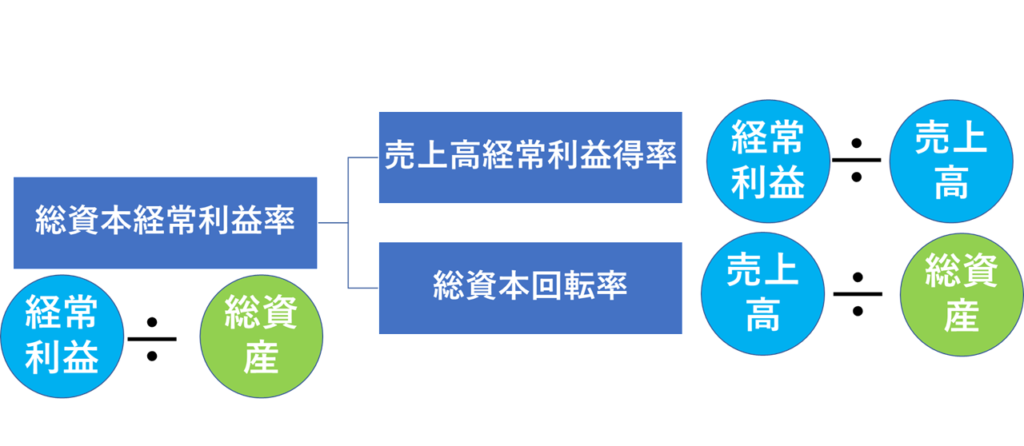

総資本経常利益率

総資本経常利益率とは、総資本に対する経常利益の割合です。つまり、総資本の運用効率を経常利益で判断する指標ということです。

計算式はこれです。

「総資本経常利益率=経常利益÷総資産」

これで求めることができます。図で水色の経常利益はPL項目、緑色の総資本はBS項目なので、資産の効率性を含めた指標だということになります。

この値は高いほど事業全体の収益性も高いことになります。

一般的な企業の目安としては、10%を超えていれば優良、2%を下回っていればマズイ、というあたりです。もちろん業種にもよりますが、一般的な収益性の企業であれば、目安は5%程度になります。

売上高経常利益率

売上高経常利益率とは、売上高に対する経常利益の割合を表す指標です。

計算式は以下の通りです。

「売上高経常利益率=経常利益÷売上高」

です。先ほどと違って、「経常利益」「売上高」どちらも水色(PL項目)ですので、効率性を含まない純粋な収益性指標だということが分かります。

一般的な目安としては、4%程度が平常水準といったところでしょうか。もちろん、会社状態や業種によって異なるため、あくまでも目安です。もちろん、高ければ収益性も高いということになります。

総資本回転率

総資本回転率とは、総資産に対する売上高の割合のことを指します。

計算式は以下の通りです。

「総資本回転率=売上高÷総資産」

です。最初に説明した総資本経常利益率と同様に、水色のPL項目だけでなく緑色のBS項目が含まれているため、効率性の要素も含んだ収益性の指標ということが分かります。

なぜ「回転率」という名前かといえば、売上高に対して総資産を何回転させることができたか、という意味が込められているからです。例えば、売上高10億円、そうしさん5億円だとしましょう。すると、総資本回転率は2回転となり、総資産を2回転させ売上を生み出することができた、という風な解釈になります。

したがって、総資本回転率の単位は「回」です。先ほどまでの収益性指標は「%」でしたので注意が必要です。

一般的な目安としては、1.5回転前後です。何度も言うようでくどいですが、あくまで目安として捉えてください。

最後に|計算式の確認

最後に、一番最初に説明した、「総資本経常利益率」「売上高経常利益率」「総資本回転率」の関係式を確認したいと思います。

右の2つ、つまり「売上高経常利益率」と「総資本回転率」を頭の中で掛け算してみてください。そうすると、売上高が相殺されて、経常利益÷総資産だけがのこtるかと思います。

計算式にすると、

売上高経常利益率×総資本回転率

=(経常利益÷売上高)×(売上高÷総資産)

=経常利益÷総資産

ということです。この「経常利益÷総資産」というのは、総資本経常利益率そのものですね。したがって、

総資本経常利益率=売上高経常利益率×総資本回転率

という式が成り立つのです。

「それでなんなんだ?」と思う方がいらっしゃるかもしれませんが、このように指標の要素を分解することは非常に大切です。例えばある会社を分析したときに、総資本経常利益率が低いという結果がでたとしましょう。上記の関係式を知らなかったらそこまでですが、もし知っていれば「売上高経常利益率が低いのが原因なのか」「総資本回転率が低いのが原因なのか」をつきとめることができます。こういった、原因究明の精度を高めるためにも、要素の理解は重要といえます。

以上、収益性指標について、例や計算方法を説明しました。会社の経営状態を理解する上で収益性指標の理解は非常に重要なので、ぜひ活用して頂ければと思います。

[まとめ]

・収益性指標の代表例として、「総資本経常利益率」「売上高経常利益率」「総資本回転率」が挙げられる

・それぞれの計算方法だけでなく、各指標間のつながりを理解することが重要である

会社経営・財務にお悩みの経営者や管理職の方、こちらのホームページからのご相談お待ちしております。

「木村税理士・行政書士事務所」