[サマリー]

・損益計算書は基本的に、「売上or利益 - 費用 = 利益」という計算を連続しているだけである

・特に重要な項目は、「売上総利益」「営業利益」「経常利益」の3項目である

会社経営者や管理職の方でしたら、「損益計算書」という言葉を一度は聞き、実物も一度は必ず目にしているかと思われます。会社の売上や利益が記載されている、あの書類です。

しかし、損益計算書の正しい読み方をご存じでしょうか。一番上の段の「売上高」や、下の段の「当期純利益」のみを見て一喜一憂しているという方もいらっしゃるかもしれません。

今回は、この損益計算書の見方について、とにかくシンプルに読み方を説明していきたいと思います。

損益計算書の簡単な見方

そもそも損益計算書(PL)とは?

損益計算書(PL)とは、会社の「売上」「費用」「利益」を示す決算書類のことです。同じ決算書類でも、「資産」「負債」「純資産」を示すのは貸借対照表(BS)であり、お金の出入りを示すのはキャッシュフロー計算書(CS)です。

逆に言えば、損益計算書を正しく読むことによって、会社の「売上」「費用」「利益」の状況を正しくつかむことができるのです。

この損益計算書ですが、我々コンサルタントの中でも読むのが非常に苦手な方もいらっしゃいます。非常に一般的な内容にも関わらず「この項目ってなんだっけ?」と同業者に聞かれて驚くこともよくあります。しかし、そういった方も重要なポイントはしっかり抑えているのです。ポイントさえしっかりと抑えていれば、細かい項目等は分からずとも十分会社の財務状況を理解することができます。

それでは、損益計算書の見方をシンプルに説明していきます。

損益計算書(PL)の見方

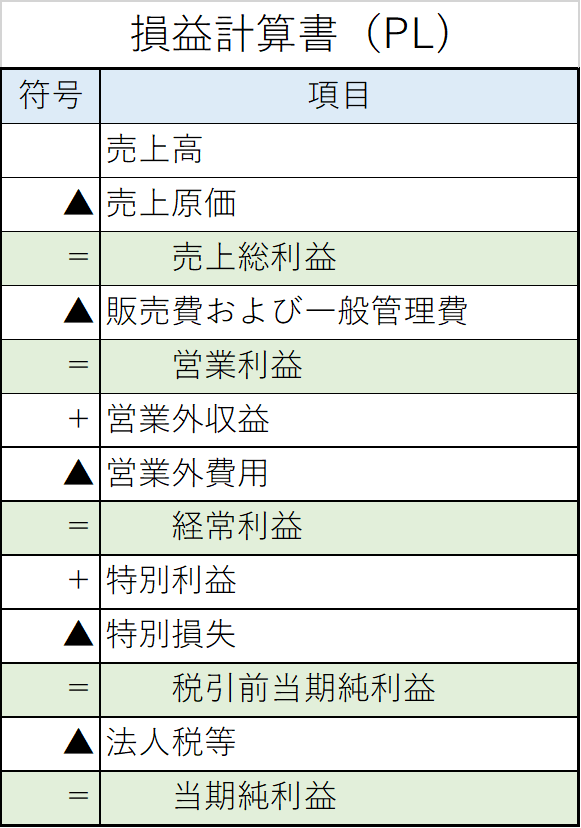

まず、下図が損益計算書の例です。どんなに複雑になろうとも、損益計算書はこの基本形を取ります。▲はマイナスの意味で、緑色の項目は利益を表しています。

ポイントは、

「売上or利益」-「費用」=利益 を延々と繰り返していること

にあります。一部収益を加算する部分がでてきますが、基本はこの繰り返しです。具体的には、

・売上高-費用=売上総利益

・売上総利益-費用=営業利益

・営業利益-費用=経常利益

のような形です。そして、このそれぞれの費用に異なる名前がついているのです。

それでは、順番に説明していきます。

売上高-売上原価=売上総利益

売上高は文字通りなので説明はいらないと思います。

売上原価とは、売上を獲得するために必要となった原価のことです。

例えば製造業なら「製造原価(原材料費、労務費、製造経費)」、小売業なら「商品仕入高」などです。この出費がなければ売上を得ることはできない!という費用が売上原価になります。

(なので、「広告宣伝費」などは売上原価に入りません。宣伝はしなくてもある程度の売上を得ることはできますよね)

したがって、売上高から売上原価を差し引いた「売上総利益」は、会社が商品(サービス)で稼いだ利益という意味になります。

会社の利益を考える上で、最も基本となる利益です。

売上総利益-販売費および一般管理費=営業利益

商品を売るには、売上原価以外にも費用がかかります。例えば先ほど説明したような「広告宣伝費」や、商品を売る人材を雇った結果生じる「人件費」などです。

これらの費用を「販売費および一般管理費(販管費と略します)」として、売上総利益から差し引いた利益が「営業利益」です。

営業利益は、会社が本業で稼いだ利益のことにあたります。

販管費には、「地代家賃」「店舗建物の減価償却費」「諸会費」など、様々な費用項目が参入されます。イメージとしては、先ほどの売上原価と対応させて、商品(サービス)を売るために必ず必要というわけではないが、商品販売のために使った費用、という形がよいかと思います。

先程説明したように、営業利益は会社が本業で稼いだ利益のことです。

したがって、これより下の項目は会社が本業外も含めてで稼いだり失った利益の項目になっていきます。

営業利益+営業外収益-営業外費用=経常利益

ここからは、単純に費用項目を引き算するだけでなく、収益項目を足し算する計算が入ってきます。

そしてこの項目は、営業利益に、営業外の収益・費用を加減算することにより「経常利益」というものを求めるものです。

営業外収益とは、例えば受取利息や配当金が該当します。一般的な企業(お金の貸し借りを主の事業としない企業)であれば、利息の受け取りというのは本業とは関係の無い収益ですよね。なので、営業「外」収益なのです。

同じように、営業外費用とは本業と関係なく発生した費用を指します。支払利息などが該当します。

これらの営業「外」の要素を加味した結果が、「経常利益」なのです。

この経常利益より下の計算は、企業のいわば想定外の収益や費用を計算する項目となるため、ある意味この経常利益は「必然の利益」といえるかもしれません。

実務でもこの経常利益は非常に重要であり、各種収益性を判断する際も経常利益をベースに計算することが多いです。

経常利益+特別利益-特別損失=税引前当期純利益

特別利益と特別損失は、企業の想定外の利益・損失です。

特別利益とは例えば、固定資産売却益やその他有価証券売却益が該当します。特別損失はその逆ですので、固定資産売却損やその他有価証券売却損が該当しますね。

重ねてになりますが、この「特別」項目は企業が事業活動として想定しない部分となります。よって、これを加味した結果の「税引前当期純利益」は企業分析の実務での使用頻度は非常に低いです。

例えば、今期特別損失が100万円発生していた結果で税引前当期純利益が低い水準となっていたとしても、来期は同じ100万円の損失が発生する可能性は非常に低く、分析の優先順位が低いのです。

逆に、販管費中の特定の項目で前期より100万円増えているような項目があれば、来期の発生可能性も含めて原因を分析するべきですよね(もちろん、100万円という数字の大小は会社規模で決まりますが…)。

税引前当期純利益-法人税等=当期純利益

最後の項目です。税引前当期純利益から法人税等を差し引き、当期純利益が計算できます。先ほど説明した項目「税引前当期純利益」に比べれば「当期純利益」の方が財務分析の実務で使用する頻度は多いですが、営業利益や経常利益と比較すると重要性は低いです。

とはいえ、会社の1年分の事業活動の最終結果がこの「当期純利益」ですので、そういった意味での重要性は最も高いともいえます。

最後に:ポイントのおさらい

損益計算書でとにかく重要なのは、「売上総利益」「営業利益」「経常利益」の意味です。費用の項目などはマイナー科目が並ぶようなこともありますが、これら利益の項目はどんなPLにも基本的に記載されます。

この3つの利益の違いが分かれば、例えば「営業外収益・費用」がなにを表すか、どんな項目が並ぶかなども逆算的に理解することができます。とにかく、経常利益の段より上の項目を理解できるようになれば、まずは十分です。

以上、損益計算書についてざっと説明しながら、見方についてポイントを紹介しました。「損益計算書は細かいし苦手だ!」という方でも、注目してほしい重要項目はごく一部ですので、ぜひ苦手を克服してもらえればと思います。

[まとめ]

・損益計算書は基本的に、「売上or利益 - 費用 = 利益」という計算を連続しているだけである

・特に重要な項目は、「売上総利益」「営業利益」「経常利益」の3項目である

会社経営財や務にお悩みの経営者・管理職の方、こちらのホームページからのご相談お待ちしております。

「木村税理士・行政書士事務所」