[サマリー]

・流動比率と固定長期適合率は、一方が100%を超えればもう一方は100%を下回るような関係性がある

・安全性分析の実務においては、どちらか一方の指標だけ調べれば十分である

会社・企業の財務的な安全性分析の指標として、「流動比率」と「固定長期適合率」というものがあります。この2つの指標は、どちらかが高ければどちらかは低いというような関係があります(負の相関といいます)。では具体的に、2つの指標がどのような関係なのか、なぜそのような関係なのかについて説明していきます。

流動比率と固定長期適合率の関係

流動比率とは?

流動比率とは、企業の短期的な支払い能力を表す比率です。高ければ高いほど、支払い能力も高いということになります。

そして流動比率は、以下のような計算式で求めることができます。

流動比率=流動資産÷流動負債

という計算式です。例えば、流動資産が1,000万円、流動負債が500万円なら、1,000÷500で流動比率は200%といった具合です。

数値の目安など、流動比率について更に詳しく知りたいという方はこちらの記事をご確認ください。

→流動比率とは?求め方や目安・当座比率との違いを紹介

それでは次に、固定長期適合率について説明していきます。

固定長期適合率とは?

固定長期適合率とは、企業の長期的な安全性を測る指標です。

さらに踏み込むと、長期的な投資である固定資産が、同じく長期的に安定して使える自己資本や固定負債に対してどの程度あるのかを表す指標です。

少し分かりづらいと思うので、計算式を見てみましょう。固定長期適合率は、以下のような計算式で求めることができます。

固定長期適合率=固定資産÷(自己資本+固定負債)

このような計算で求めることができます。返済義務のない資本(自己資本)と返済に長期を要する負債(固定負債)によって、固定資産がどの程度賄われているかを表す指標なのです。

数値の目安など、固定長期適合率について更に詳しく知りたいという方はこちらの記事をご確認ください。

→固定長期適合率とは?目安と計算式をわかりやすく紹介

それでは本題に入ります。流動比率と固定比率の関係は計算式からだけでは分かりにくいのですが、BS(貸借対照表)で考えればすぐに理解することができるのです。

流動比率と長期適合率の違い

それでは、2つの指標の違いをBS上で考えてみましょう。

(もしBSに不安があるという方はこちらの記事を読んでから進んでください→貸借対照表(BS)とは?見方を簡単に紹介)

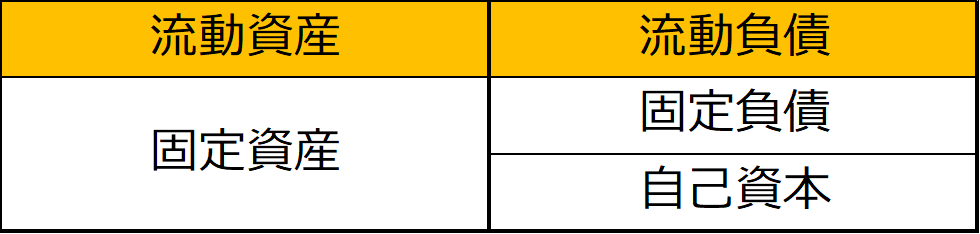

まず、流動比率をBS上で確認してみます。

流動比率=流動資産÷流動負債 の計算式より、BS上ではこのような部分を比較していることになります。

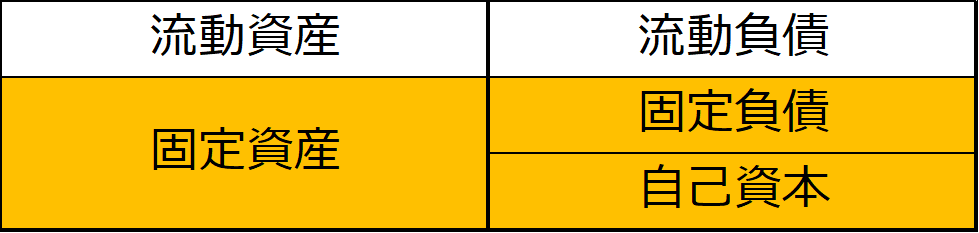

では次に、固定長期適合率についてもBS上でみてみましょう。

固定長期適合率=固定資産÷(固定負債+自己資本) なので、BS上ではこのような部分を比較していることになります。

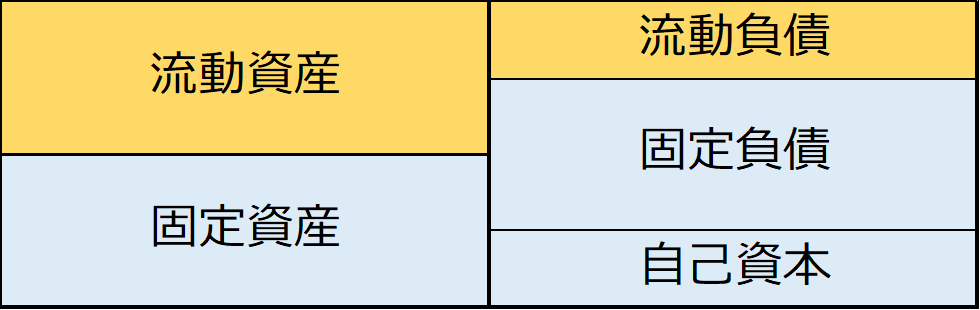

では、上の2つの画像を見比べてみてください。

片方の指標が比較できていない部分を、もう片方の指標が比較していることが分かります

表と裏の関係とも言えます。この画像でいえば、流動比率はBSの上半分を、固定長期適合率はBSの下半分を比較しているような形になっています。

このような性質のため、

・流動比率が100%を超えていれば、固定長期適合率は必ず100%未満

・ 流動比率が100%未満であれば、固定長期適合率は必ず100%超

というような関係性になります。

「?」と思った方、図で考えてみましょう。

例えば、BSがこのような状態になっているとします。ここで、縦幅の大きさは金額の大きさだと思ってください。

この場合、流動比率は100%を超えています。なぜなら、流動比率は流動資産÷流動負債 であり、流動負債に比べ流動資産の方が大きいからです。

一方で、固定長期適合率は100%を下回っています。なぜなら、固定長期適合率は固定資産÷(自己資本+固定負債)であり、自己資本+固定負債が固定資産を上回っているからです。

お分かりいただけたでしょうか。つまり、実務においては流動負債と固定長期適合率を両方求めるのは意味が薄く、どちらか一方のみ求めればいいのです。

どちらか一方の指標を求めた結果安全性に問題があれば、もう片方の指標を調べても同じ結論がでるのです。

以上、流動比率と固定長期適合率の関係性についてBSを踏まえながら説明しました。 会社状態を正しく知るためには各種経営指標の意味を知ることが重要です。より専門的分析が必要であるというときは、我々コンサルタントにもお気軽にご相談頂ければと思います。

[まとめ]

・流動比率と固定長期適合率は、一方が100%を超えればもう一方は100%を下回るような関係性がある

・安全性分析の実務においては、どちらか一方の指標だけ調べれば十分である

会社経営・財務にお悩みの経営者や管理職の方、こちらのホームページからのご相談お待ちしております。

「木村税理士・行政書士事務所」