[サマリー]

・固定比率は「固定資産÷自己資本」という計算で求める対し、固定長期適合率は「固定資産÷(自己資本+固定負債)」という計算で求める

・固定資産をどのような資本や負債で賄うべきかという考え方の違いが、2つの指標の違いとして表れているといえる

会社・企業の財務的な安全性分析の指標として、「固定比率」と「固定長期適合率」という指標があります。どちらも安全性指標としては似ているのですが、考え方が一部異なってきます。

今回は、この固定比率と固定長期適合率について意味や計算式を踏まえながら違いを説明していきたいと思います。

固定比率と固定長期適合率の違い

固定比率とは?

比率とは、自己資本に対して固定資産がどのくらいあるかを表す指標です。

ここで、固定資産とは長期的な投資を、自己資本とは長期的に安定して使える資本を指します。つまり、固定比率は、企業・組織の長期的な財務安定性を表す指標だといえるのです。

では次に、固定長期適合率について説明します。

固定長期適合率とは?

固定長期適合率とは、 長期的な投資である固定資産が、同じく長期的に安定して使える自己資本や固定負債に対してどの程度あるのかを表す指標です。

ここで注目して頂きたいのは、「長期的な投資」に関する指標であるということです。これは、固定比率と全く同じ考え方ですよね。「固定負債」という単語は固定比率にはありませんでしたが、表す意味の大きな部分はどちらも一緒なのです。

では何が違うのか、計算式から見てみましょう。

計算式の違い

固定比率は、以下のような計算式で求めることができます。

固定比率=固定資産÷自己資本

このような計算式で固定比率を求めます。

では次に、固定長期適合率の計算式を見てみましょう。

固定長期適合率=固定資産÷(自己資本+固定負債)

このような計算式で求めることができます。

つまり、計算式上の違いは

割り算の分母が「自己資本」か「自己資本+固定負債」か

という違いだけなのです。分母が自己資本であれば固定比率、自己資本+固定負債であれば固定長期適合率ということになります。

意味の違い

先程の計算式を踏まえた上で、2つの指標の意味の違いを考えてみます。

そもそも固定比率とは、固定資産が自己資本によってどの程度賄われているのかを、固定資産÷自己資本 という計算によって求める指標でした。なぜこのような指標が重要かといえば、

固定資産は返済義務のない資本によって賄われるべきだ

という発想が根底にあるからです。

設備投資など、固定資産の投資は回収に長い期間を要します。新しい機械を買ったからと言って、その年の内に投資した分のお金を回収できるというものではないですよね。したがって、固定資産は自己資本(株式発行などをイメージしてください)という返済義務のない資本によって賄うべきだ、というのが固定比率の考え方なのです。

しかし、1つツッコむとすれば、固定資産を必ずしも自己資本で賄う必要はないですよね。返済義務があっても、返済に長期を要するようなものであれば、自己資本以外で賄ってもよいことになります。

つまり、

固定資産は、返済義務のない資本(自己資本)もしくは返済に長期を要する負債(固定負債)によって賄われるべきだ

というのが、固定長期適合率の考え方なのです。固定比率をさらに合理化したようなイメージですね。この考え方があるため、固定長期適合率の分母は(自己資本+固定負債)という式になるのです。

最後に、2つの指標の違いをBS(貸借対照表)でも確認しましょう。

BS上での違い

式に沿って、固定比率と固定長期適合率がBSのどの部分を比較しているかを確認してみます。

ここで、BSについて不安があるという方は、こちらの記事もご確認ください。

→貸借対照表(BS)とは?見方を簡単に紹介

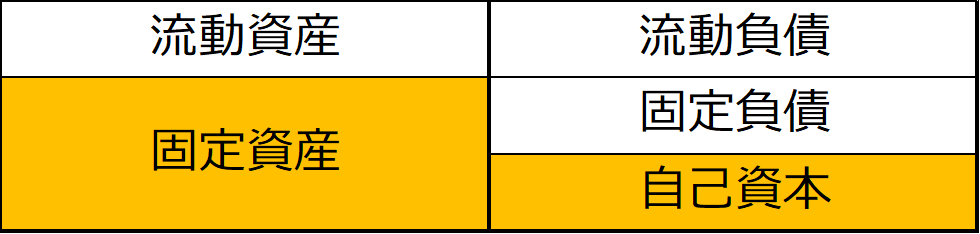

固定比率は「固定資産÷自己資本」で求めるので、下のような部分を比較していることになります。

(ここでは簡略化のため、純資産=自己資本としています)

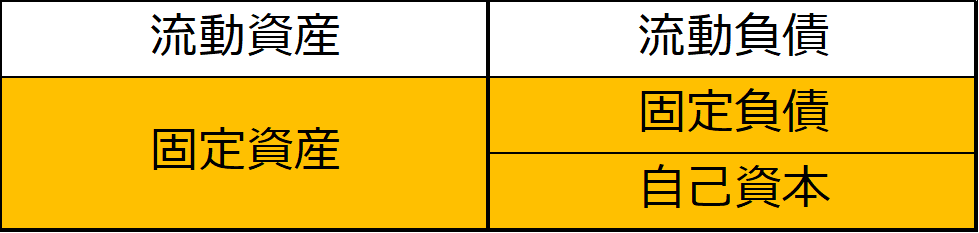

固定長期適合率は、「固定資産÷(自己資本+固定負債)」で求めるので、下のような部分を比較していることになります。

以上、安全性分析の指標である固定比率と固定長期適合率について、計算式や意味を比較しながら説明しました。もし、それぞれの指標の目安などもっと詳しく知りたいという方は、以下の記事もご確認いただければと思います。

→固定比率の意味|計算式や目安、流動比率との違い

→固定長期適合率とは?目安と計算式をわかりやすく紹介

[まとめ]

・固定比率は「固定資産÷自己資本」という計算で求める対し、固定長期適合率は「固定資産÷(自己資本+固定負債)」という計算で求める

・固定資産をどのような資本や負債で賄うべきかという考え方の違いが、2つの指標の違いとして表れているといえる

会社経営・財務にお悩みの経営者や管理職の方、こちらのホームページからのご相談お待ちしております。

「木村税理士・行政書士事務所」