[サマリー]

・財務知識は、財務会計と管理会計に関する知識に大別される

・経営者が備えるべき知識は管理会計の内容であり、工業簿記1級の範囲が最も適していると考えられる

中小企業診断士、経営コンサルタントという仕事をしていると、様々な経営者の方とお会いし、共に仕事をする機会があります。経営者の方といっても千差万別で、非常に手堅い経営をされている方もいらっしゃれば、攻撃的な経営をされている方もいらっしゃいます。これらの経営の手法(経営者としての性格)には、正解不正解というものは無いと思っています。

では、経営者の方の財務知識についてはいかがでしょうか。比較的小規模な会社では、社長が自ら財務分析を行い戦略を立案しているところもあれば、財務関係は経理の方に一任している所もあり、非常にバラツキが大きいです。

そして、先ほどの経営の手法や性格と違い、この財務知識に関しては正解不正解がハッキリと別れると思っています。

言い換えれば、経営者の方が財務知識について「〇〇な状態」であれば望ましい、そうでなければ望ましくないといった具体です。

今回は、経営者の方に求められる財務知識について考えていきたいと思います。

説明を始める前に、これはあくまでも日商簿記1級保持者・中小企業診断士である私個人の意見であるということにご注意頂ければと思います。

経営者に求められる財務知識とは

そもそも財務知識とは?

財務知識とは様々な定義がありますが、ここでは「利益や資産を生み出し、管理を行うための知識」とします。非常に大雑把に感じられるかもしれませんが、おおまかにこれが財務知識だと思ってください。

経営者の方がよく目にする書類やモノとしては、「BS(貸借対照表)」「PL(損益計算書)」「CS(キャッシュフロー計算書)」「資金繰り表」などがあると思います。これらの作成や分析、管理を行うための知識は全て財務知識です。

では、経営者の方がどういった財務知識を持つべきなのか考えていきます。

まず、財務知識の中身を説明します。

「財務知識」の内容とは

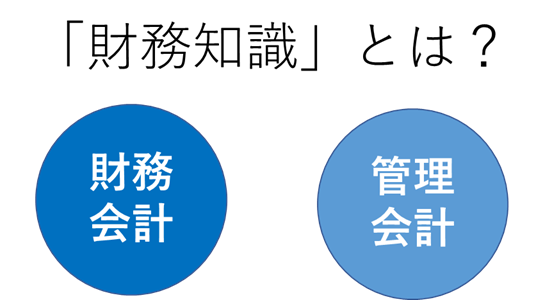

「財務知識」という言葉は非常に曖昧ですが、大きく2つに分類されると思ってください。

それは、「財務会計」と「管理会計」です。

「財務知識」という言葉から、財務知識=財務会計の知識だ、という風に考えることもできますが、少なくとも現場実務では管理会計も含んだ概念です。

では、財務会計と管理会計の違いについて説明します。

財務会計とは

財務会計とは、財務諸表を中心とする情報を、企業外部の利害関係者に対して公表・提供するための会計です。難しい説明は置いておきますが、外部の投資家などの参考となるように作成が法定されている書類(BSなど)があり、それら書類の作成を核とする会計ということです。

つまり、財務会計の本質は、財務諸表を作成することにあります

例えば、勉強されていらっしゃる方は商業簿記をイメージしてください。

「貸方〇〇 借方〇〇」という風に1つ1つ記帳していく作業が続きますが、あの作業はBSやPLを作成するための作業です。そして、個人個人がバラバラなルールで財務諸表を作成されては投資家も判断に困ってしまうので、統一したルールが決まっているのです(それを勉強するのが商業簿記です)。

では、次に管理会計について説明していきます。

管理会計とは

管理会計とは、主に経営者の意思決定に使用するための資料として、企業内部で活用することを目的とする会計のことです。先ほどの財務会計と違い、企業内部での使用が目的のため、決まった形式がありません。

例えば、「A商品の月次売上、利益表」などを作成したとしましょう。これは当然ながら会社外部に公表する必要はなく、会社内部で「A商品は利益が出ていないから廃止しようか」のように、意思決定に使うための仕様です。つまり、管理会計の領域になります。

つまり管理会計の本質は、会社の意思決定に用いることにあるといえるのです。

それではここまでを踏まえた上で、本題に入りましょう。

経営者が身に付けるべき財務知識とはなんでしょうか。

経営者には管理会計能力が必要である

タイトルの通りです。

経営者の方は最低限、管理会計の能力を身に付けるべきだといえます。

逆に言えば、財務会計の知識は後回しで構いません。

管理会計とは先ほども説明したように、会社の意思決定にかかわる会計です。会社で最高の意思決定力を持っているのは経営者の方ですよね。(実質的に株主総会が機能しているような大会社は除きます)

つまり、管理会計の知識を持っていない経営者の方が会社の行く先を決めるというのは、非常に危険なことだと言えます。なぜなら、意思決定の根拠に数字が伴わないからです。

先程の商品の例で考えます。A商品を続投させるべきか廃止させるべきかという議論になった際、管理会計を経営者の方が理解していれば、「現状の売上数量や利益」「損益分岐点数量(最低限もとを取るための販売個数です)」「相乗積や在庫管理」など、様々な観点から分析した上で、結論を出すことができます。

管理会計の知識がなければ、「最近売れなくなってきたからやめようか」というような理屈を伴わない結論になってしまいます。

当然ながら、経営者の方が管理会計についてあまり詳しくなくても、管理職や従業員の方ができれば良いともいえます。しかし実際問題、中小企業では従業員の方は自分の業務に手いっぱいであり、さらに企画戦略部のような管理会計を行う部署をつくるほどの人的余裕もありません。

つまり、経営者の方自らが管理会計を理解し、活用することが必要なのです

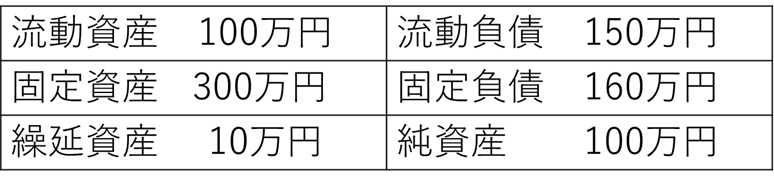

例えば、こちらの財務諸表をご覧ください。

非常に大雑把ですが、貸借対照表(BS)です。ここで財務会計と管理会計の違いを確認すると、

・BSを作るまでが財務会計の領域

・作ったBSを分析するのが管理会計の領域

になります。実際、商業簿記(記帳など)の知識がなくても、会計ソフトを使えばBSはできてしまいますよね。しかし、BSを分析する機能は会計ソフトにはりません。これが、財務会計よりも管理会計を優先して身に付けてほしい理由なのです。

管理会計の知識を経営者の方が持っているのであれば、上のようなBSを見ただけで、

「流動比率67%、固定長期適合率115%か、資金繰りに影響が出ているな」

というような判断・分析をすることができます。何度も説明するようですがこれは管理会計の領域です。仮に銀行に融資の相談に行った際、このような数値の説明を受けることはあるかと思いますが、それを自分で理解しているか否かでは大きな違いがあります。

財務会計は経理担当の方が理解していれば一先ず十分です。

経営者の方にとって重要なのは管理会計の知識・能力です。

では最後に、管理会計の知識をつけていく上で、どのような勉強をしていけばいいのか説明します。

簿記による管理会計の勉強

財務会計や管理会計の勉強をするにあたっては、簿記の勉強をすることが最も近道だと思っています。その理由は、大きく以下の3点です。

・網羅的に体系立てて勉強することができる

・受験者数が非常に多いため、テキストや問題集が豊富に揃っている

・必然的に、内容が分かりやすく丁寧な説明がされている

誤解の無いように説明しますが、簿記の試験(検定)を受ける必要はありません。勉強をする上で、簿記のテキストを使うことが効率がいいと思うというだけです。

では、具体的に簿記のどの級・どの分野を勉強するべきでしょうか。

先に結論を言ってしまうと、

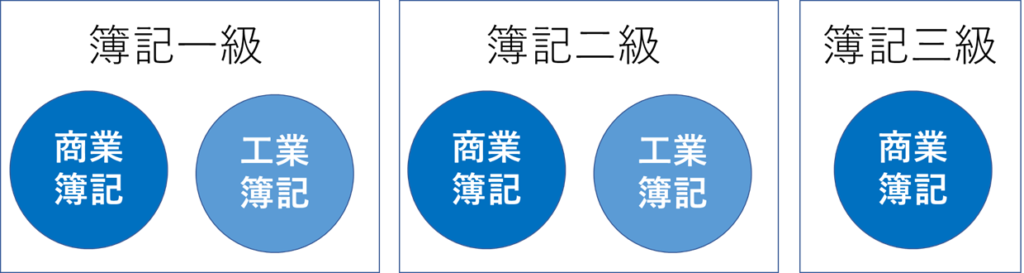

日商簿記一級の工業簿記の分野の習得が重要だといえます

理由は、日商簿記の範囲が関係しています。

これは、日商簿記の1~3級の範囲を、商業と工業に分けた図です。2級以上には工業簿記の範囲が入ってきていますね。

先程説明した管理会計は、簿記でいうところの工業簿記の範囲と重なっています

つまり、経営者の方が勉強するべきは、「工業簿記」の範囲だということです。

そうすると、1級の工業簿記か、2級の工業簿記かで迷うことになるかと思います。ですが、2級の工業簿記の範囲はテキスト1冊程度の内容であり、さらに内容は原価計算がほとんどです。例えば「何個売ればもうかるのか」「設備投資をするべきか否か」といった意思決定に関わる会計の範囲は、ほとんどが1級の範囲です。(2級の範囲にも含まれますが、ほとんど触れられておらず、内容も簡素です)

したがって、経営者の方に是非勉強して頂きたい簿記の内容は、1級工業簿記ということになります。

以上、経営者の方が身に付けるべき財務知識ということで、財務会計と管理会計の違いから、商業簿記と工業簿記に至るまでを説明しました。当然、業務に忙しい中でこれらの知識を全て習得するというのは大変なことであると思います。そういった中で、重要な意思決定や会社状態の把握の一助となるべく、我々中小企業診断士、経営コンサルタントは活動しております。有事の際は、お気軽にご用命頂ければと思います。

[まとめ]

・財務知識は、財務会計と管理会計に関する知識に大別される

・経営者が備えるべき知識は管理会計の内容であり、工業簿記1級の範囲が最も適していると考えられる

会社経営・財務にお悩みの経営者や管理職の方、こちらのホームページからのご相談お待ちしております。

「木村税理士・行政書士事務所」