[サマリー]

・ 固定比率は企業の長期的な財務安定性を表す指標であり、固定資産÷自己資本で表すことができる

・ 1つの目安として、100%以下なら優良、150%超なら危険水準と考えることができる

会社の財務状態の安全性を表す指標の1つに「固定比率」というものがあります。

今回はこの固定比率について、計算式や目安、として単語として似ている流動比率との違いなどについて説明していきます。

固定比率の意味と計算式・目安とは

固定比率の意味

固定比率とは、自己資本に対して固定資産がどのくらいあるかを表す指標です。

ここで、固定資産とは長期的な投資を、自己資本とは長期的に安定して使える資本を指します。つまり固定比率は、企業・組織の長期的な財務安定性を表す指標だといえるのです。

ここで、「そもそも自己資本とか固定資産って何?」と思った方は、こちらの記事をご確認ください。貸借対照表(BS)というものについて、簡単に説明しています。

→貸借対照表(BS)とは?見方を簡単に紹介

では次に、固定比率の計算式を見ていきましょう。

固定比率の計算式

固定比率は、以下のような計算式で求めることができます。

固定比率=固定資産÷自己資本

このような計算式で固定比率を求めることができます。定義通り、自己資本に対する固定資産の割合を表す計算式になっていますね。例えば、自己資本が400万円、固定資産が600万円であれば、固定比率は150%となります。

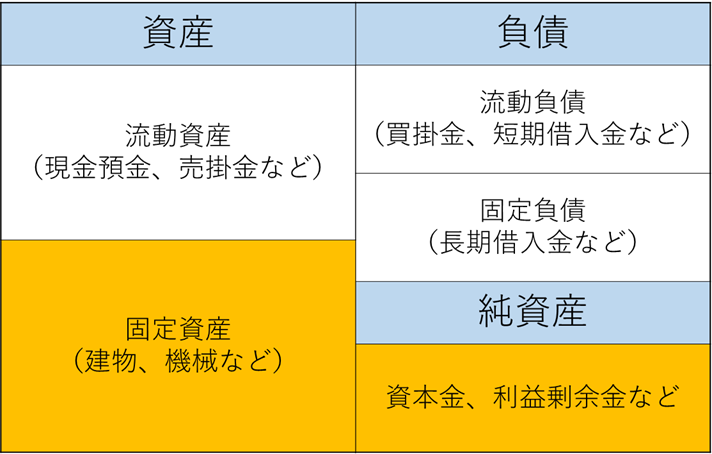

では、固定比率を貸借対照表上で視覚的に表すと、この部分のことになります。

上のBSの、オレンジ色の部分の比率が固定比率となります。ぜひ、視覚的に覚えて頂ければと思います。

ここで、固定比率が高いとはどういうことなのか考えてみましょう。

固定比率が高い状態

固定比率は基本的に、高ければ高いほど財務的な安全性が低い状態を表しています。なぜ、高い状態が危険なのでしょうか。

例えば、固定比率が300%という状態を考えてみます。これは言い換えると、固定資産が自己資本の3倍の水準であるということです。

ではこのような場合、固定資産はどのような資金で調達したのでしょうか。

もし自己資本で調達していれば、固定比率が300%になることはないでしょう。自己資本と固定資産が同程度の数値となり、100%前後に落ち着きます。

つまり、固定比率が300%(高い)ということは、自己資本以外の資金で固定資産を賄っているということです。ここで、自己資本とは長期的に安定して使えるものであることに注目します。逆に言えば、自己資本以外の資金とは、長期的に安定して使えないものもあるということです(例えば短期借入金など)。

以上を踏まえると、固定比率が高い状態とは長期的には不安定な資金で固定資産を賄っているということになります。

イメージとしては、短期借入金で固定資産を賄ったケースを考えましょう。例えば、短期借入金で機械設備などを購入したとします。この場合、借入金は1年以内に返済しなければいけないのに対し、機械設備がその分の資金を生み出すのはもっと先の話になります。5年10年と継続して稼働させることで、利益を生み出していくというのが設備投資の性質です。

つまり、まだ十分な利益を生み出していないのにお金だけは返さなければいけません。

これが、固定比率が高いという状態で想像されるケースです。

では次に、固定比率の目安について説明します。

固定比率の目安

固定比率の目安として一般的には、

・100%以下:優良水準

・100~150%:一般的水準

・150%超:危険水準

と言われています。固定比率が100%を切っているということは、固定資産が全額自己資本によって賄われている状態であり、安全ということになりますね。

逆に、150%を超えているということは、固定資産が自己資本の1.5倍以上の金額である状態を表しています。このような状態は一般的に危険水準といわれていますが、この場合固定負債の存在も考慮してさらに分析する必要が生じます。このように、自己資本だけでなく固定負債も加味した安全性指標を「固定長期適合率」といいます。固定比率と非常に似ている考え方になりますので、セットで覚えて頂ければと思います。

固定長期適合率についてはこちらの記事で説明していますので、ぜひご確認ください。

→固定長期適合率とは?目安と計算式をわかりやすく紹介

では最後に、固定比率と単語が似ている指標について説明したいと思います。

固定比率と名前が似ている指標

流動比率

流動比率とは、企業の短期的な支払い能力を表す比率です。

計算式は、このような形です。

流動比率=流動資産÷流動負債

固定比率が長期的な安全性を図る指標であるのに対し、流動比率は短期的な安全性を図る指標というところに大きな違いがあります。

流動比率についてもっと詳しく知りたいという方は、こちらの記事をご確認ください。

→流動比率とは?求め方や目安・当座比率との違いを紹介

変動費率

変動費率とは、売上高に対する変動費の割合のことを指します。ここで注意して頂きたいのが、固定比率と変動費率は名前こそ似てはいるものの、全く異なる指標だということです。

そもそも固定比率とは企業の財務的な安全性を図る指標であるのに対し、変動費率は収益構造を表す概念です。「変動費率が高いから安全」などということにはなり得ません。固定「比率」と変動「費率」ということで、同じ「ひりつ」でもそもそも全く異なる概念なのです。

以上、固定比率について意味や計算式、目安などを紹介しました。会社・組織の状態を正しく知るためには各種経営指標の意味を知ることが重要です。より専門的分析が必要であるというときは、我々コンサルタントにもお気軽にご相談頂ければと思います。

[まとめ]

・ 固定比率は企業の長期的な財務安定性を表す指標であり、固定資産÷自己資本で表すことができる

・ 1つの目安として、100%以下なら優良、150%超なら危険水準と考えることができる

会社経営・財務にお悩みの経営者や管理職の方、こちらのホームページからのご相談お待ちしております。

「木村税理士・行政書士事務所」