[サマリー]

・固変分解とは、ある費用を固定費と変動費(率)に分けることを指す

・高低点法は、売上高が一番高い時の費用と低い時の費用の2つのみに注目し、固変分解を行う手法である

以前、会社経営において発生する費用の種類として、「固定費」や「変動費」について紹介しました。詳しい記事はこちらをご確認ください。

→変動費とは?固定費との違いや変動費率の意味を紹介

そして、費用を固定費と変動費(率)に分解することを「固変分解」といいました。今回は、この固変分解について基礎を確認した後、その手法の1つである「高低点法」について説明したいと思います。

高低点法による固変分解

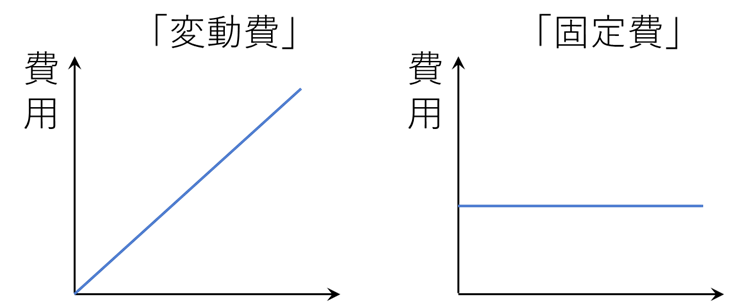

そもそも変動費、固定費とは?

変動費とは、売上の増減に伴って変動する費用のことを指します。

例えば、売上が2倍になったとき、同じく2倍になるような費用があれば、その費用は変動費であるといえます。商品仕入高や売上原価を変動費とみなすことが多いです。

一方で、固定費とは、売上高の増減に関わらず、一定の大きさが発生する費用のことです。減価償却費や地代家賃は固定費とみなすことが多いです。

グラフで表すと、このような違いがあります。

しかし、現実に発生する費用は、「変動費」とも「固定費」ともハッキリしないようなものがほとんどです。そういった場合、どのような基準で「変動費」と「固定費」に分けるかが問題となりますね。

その手法のことを、「固変分解」というのです。

固変分解とは?

固変分解とは、先ほど説明したように、費用を固定費と変動費(率)に分けることをいいます。(率)については後程説明します。

視覚的にいうと、固変分解とは、

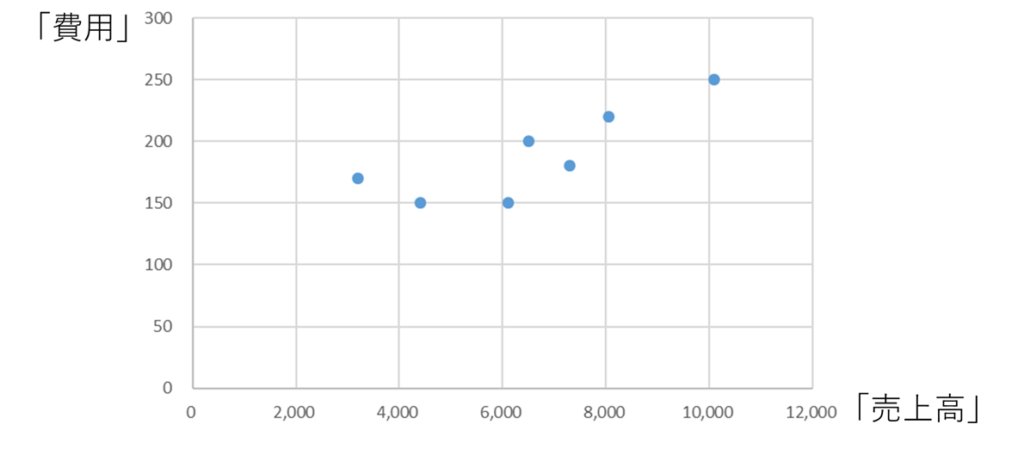

例えばこんな形で、固定費とも変動費とも言えないような分布をしている費用について、

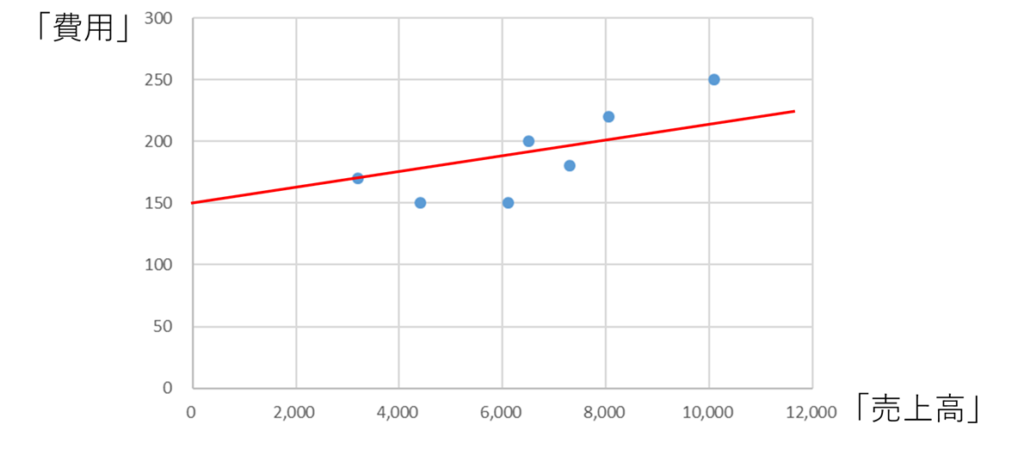

こんな形で近似してしまおう、というのが固変分解です。

グラフでいえば、固定費150円から、売上高が上昇するにつれ変動費分だけ費用が上がっていく、ということになります。グラフの場合、変動費率(売上高増加に対する費用の増加幅)は0.6%です。

変動費率はグラフの傾きにあたるため、この費用を売上高の関数で表せば、

費用=0.6×売上高+150

になります。

…意味が分からない!という方、いらっしゃるかと思います。管理会計の基礎を知っている方ならすんなり入ってくるかと思いますが、そうでないという方は、ぜひこちらの記事をご確認ください。

→固定費と変動費の分解「固変分解」とは?スキャッターチャート法の紹介

(※説明が戻りますが、先ほど固変分解の説明で、「固定費と変動費(率)に分けること」という風に、わざわざ(率)と言葉を足しました。

先程のグラフと式を見ればわかるかと思いますが、費用のうち変動費の部分は売上高によって変化します。したがって、ある特定の費用、例えば「水道光熱費の固変分解をしよう!」と考えたときは、固定費と「変動費」を求めようというのは少しおかしいのです。正しくは、固定費と「変動費率」を求めようというニュアンスです。)

前置きが長くなりました。それでは、高低点法による固変分解について説明していきます。

高低点法による固変分解

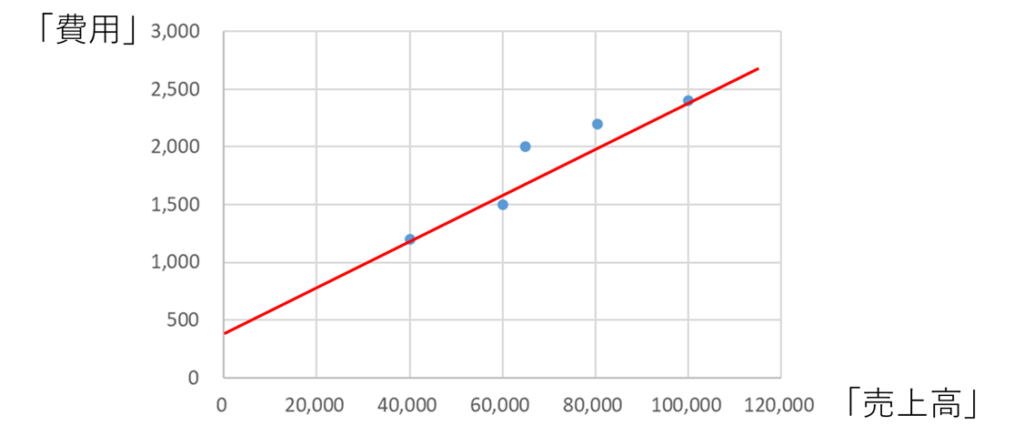

例えば、下図のように額が発生する費用があったとしましょう。この費用を固変分解していきたいと思います。

単位は円とします。グラフの見方は、売上高が60,100円のとき、ある費用が1,500円発生した、という形です。

まず、この費用と売上高の関係を散布図で確認します。

なんとなく変動費のように見えますが、プロットが一直線に並んでいるわけでもありませんね。また、目測で近似直線を引いたとしてもグラフの原点を通らなそうなので、変動費というよりは準変動費に近そうな感じもします。

それでは、この費用について高低点法を使って固変分解をします。

高低点法とはズバリ、「一番売上高が高い時の項目と、低い時の項目のみを使って固変分解を行う方法」です。

つまり、この2つの費用のみに注目します。

そして、この2つのデータについてのみを考慮し、固定費と変動費(率)に分解するのです。これをグラフで表すと……

こんな感じです!売上高が一番高い時の費用と、低い時の費用の2点のみを通る直線を引くというのが、高低点法による固変分解です。

先程説明したように、グラフの切片(赤線と縦軸が接するところ)が固定費、グラフの傾きが変動費率です。ちなみになぜここまでグラフを使った説明にこだわるかというと、計算を暗記するのではなく、原理を知ってもらいたいからです。

では、実際に固定費と変動費(率)を求めていきます。

高低点法の具体的な計算方法

ここでもう一度、変動費(率)と固定費を使った売上高の計算式を思い出します。

「費用=変動費率×売上高+固定費」

でしたね。あとは、「高」と「低」の2点についてこの式に代入するだけで、固定費と変動費(率)を求めることができます。

〇「高」点について

売上高が一番高いのは100,000円で、その時の発生費用が2,400円でした。

これを式に代入すると、

2,400=変動費率×100,000+固定費 …①式

となります。

〇「低」点について

売上高が一番低いのは40,000円で、その時の発生費用が1,200円でした。

これを式に代入すると、

1,200=変動費率×40,000+固定費 …②式

となります。

では、①式と②式から、固定費と変動費率を求めます。

①式:2,400=変動費率×100,000+固定費

②式:1,200=変動費率×40,000+固定費

最も簡単なのは、①式から②式を引いて、固定費を消去するやり方です。

①式から②式を引くと、

1,200=変動費率×60,000

になるので、変動費率=2% と求めることができました。

ここまで求められれば、この値を①式などに代入して、

固定費=400円 という結果も求めることができます。

高低点法のまとめ

ここまで読んだ方の中で数学が嫌いという方は、固変分解を苦痛に感じられたかもしれません。確かに計算は面倒かもしれませんが、重要なのは考え方です。式を丸暗記するのではなく、グラフで説明したような高低点法の背景を知ってもらえればと思っています。

個人事業や企業を経営されているという方がいらっしゃれば、我々コンサルタントはさらに専門的な計算・結果の活用を行いますので、ぜひご依頼いただければと思います。

[まとめ]

・固変分解とは、ある費用を固定費と変動費(率)に分けることを指す

・高低点法は、売上高が一番高い時の費用と低い時の費用の2つのみに注目し、固変分解を行う手法である

会社経営・財務にお悩みの経営者や管理職の方、こちらのホームページからのご相談お待ちしております。

「木村税理士・行政書士事務所」