[まとめ]

・固変分解とは、費用を固定費と変動費に分解することを指す

・固変分解をグラフ上で表すならば、費用と売上高の関係をどのような直線で近似するかということである

以前、会社経営において発生する費用の種類として、「固定費」や「変動費」について紹介しました。詳しい記事はこちらをご確認ください。

→変動費とは?固定費との違いや変動費率の意味を紹介

今回は、この変動費と固定費の分解方法である「固変分解」について説明した後で、スキャッターチャート法という手法を紹介していきたいと思います。

スキャッターチャート法による固変分解

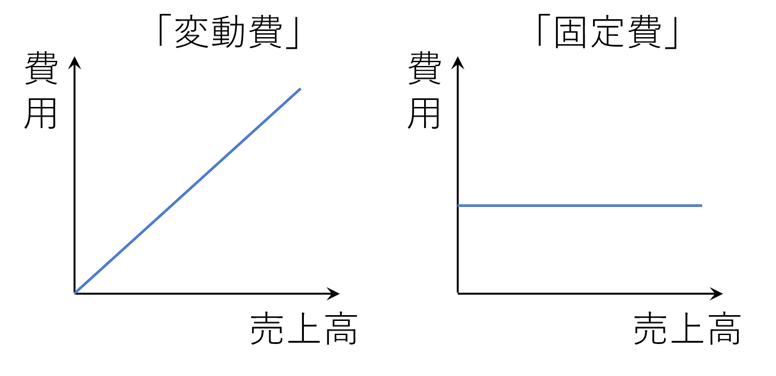

そもそも変動費、固定費とは?

変動費とは、売上の増減に伴って変動する費用のことを指します。

例えば、売上が2倍になったとき、同じく2倍になるような費用があれば、その費用は変動費であるといえます。商品仕入高や売上原価を変動費とみなすことが多いです。

一方で、固定費とは、売上高の増減に関わらず、一定の大きさが発生する費用のことです。減価償却費や地代家賃は固定費とみなすことが多いです。

グラフで表すと、このような違いがあります。

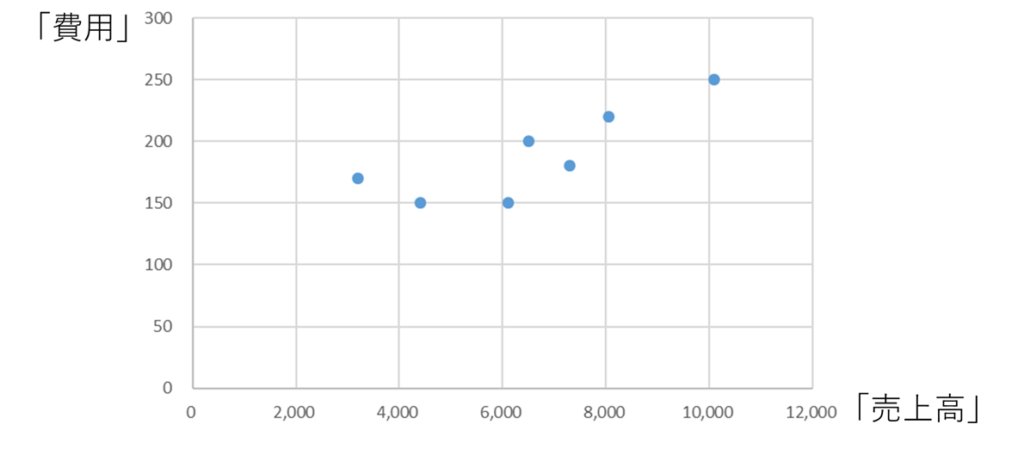

しかし、実際に現実で発生する費用は、こんなきれいに並ぶことは絶対にありません。例えば、こんな費用を考えてみます。

このように売上高に対して発生する費用があったとしましょう。数字だけだと分かりにくいので、散布図で視覚的に確認してみます。

なんとなく変動費っぽい並びですが、きれいな一直線にはなっていないですよね。

一言で言います。

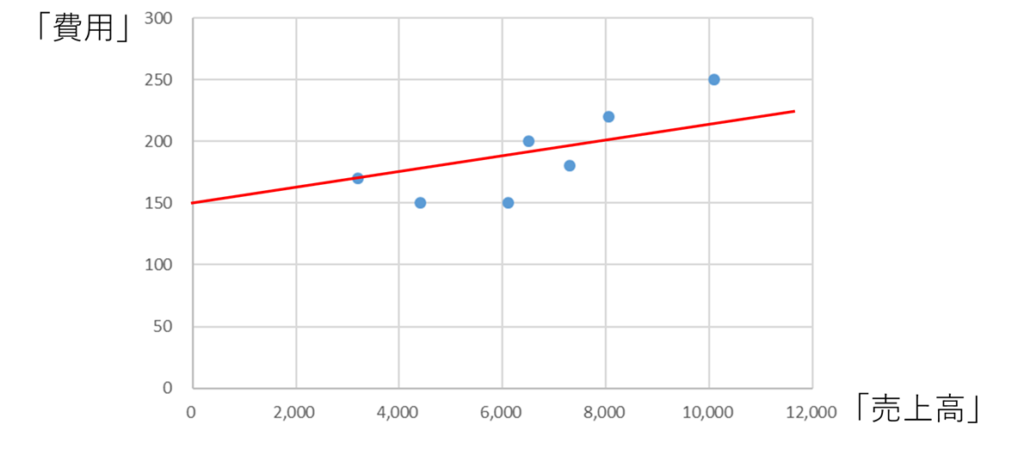

固変分解とは、このような費用を、

このようにみなすか、

このようにみなすかなど、どのようにみなすかを決定する作業なのです。

……わかりにくいですね笑

つまり、ある費用を固定費と変動費に分解する(みなす)ことを固変分解というのです。

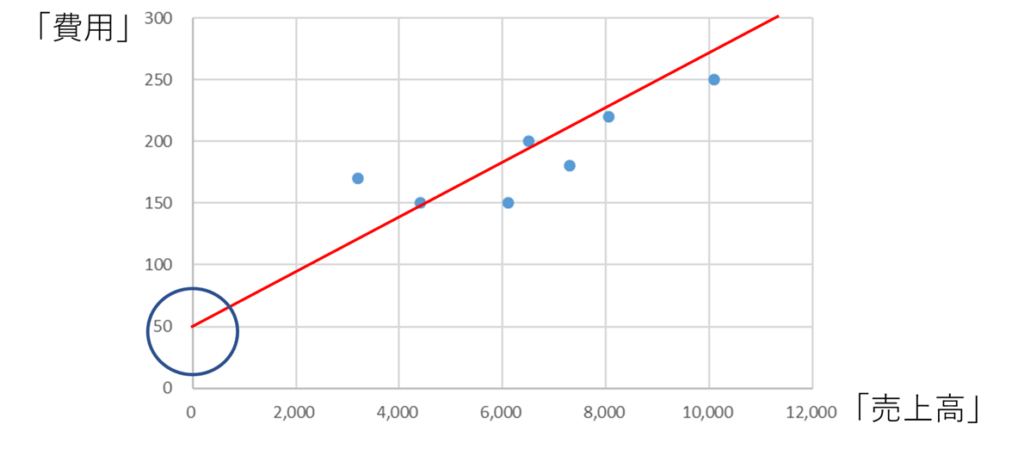

1つ目のグラフのみなし方で言えば固定費は150円、2つ目のみなし方でいえば固定費は50円です。どこでこの数値が分かるかといえば、グラフの「切片」に当たる部分が固定費だからです。

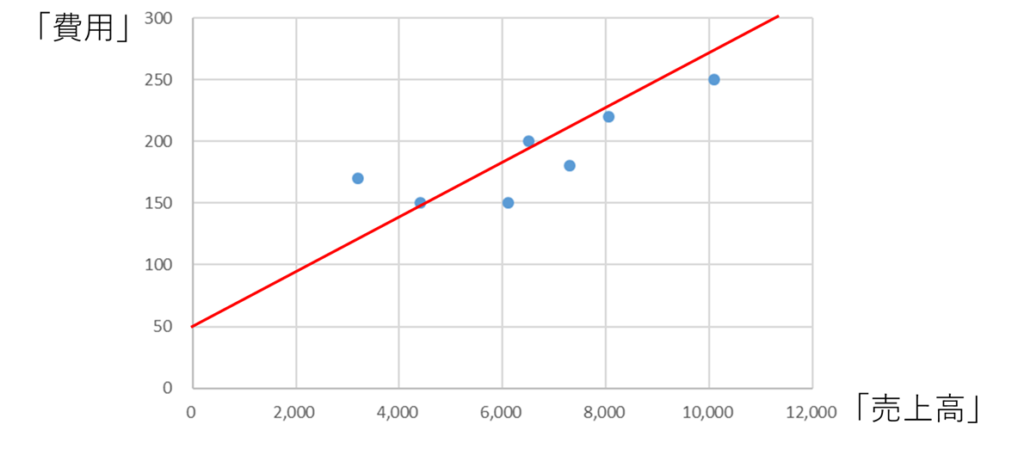

この固変分解のみなし方でいえば、固定費は50円です。なぜなら、売上高が0の時、変動費は発生しないはずなので、売上高0の時50円の費用が発生している→固定費は50円である ということだからです。そこから先は、売上高が上がるにしたがって一定の割合で費用が増えていく(=変動費分だけ増えていく)ことになります。

だんだんと、固変分解のグラフ上での意味が分かってきたでしょうか。

これを発展させると、費用と売上高の関係を式で表すことができます。

それは、

「費用=変動費率×売上高+固定費」

です。いきなり何なんだ!と思った方もいらっしゃると思いますが、これは上のグラフを式にしただけです、中学校を思い出してください。数学の授業で「一次関数」を習ったかと思います。Y=aX+bというやつです。固定費と変動費の関係は、この一次関数そのものなのです。

まず、売上高がゼロのときの費用が固定費でした。「費用=変動費率×売上高+固定費」の式で確認すると、たしかに売上高に0を代入すると費用=固定費になりますね。

次に、変動費率についてです。変動費率とは「売上高に対する変動費の割合」のことです。つまり、変動費率に売上高を掛けると、変動費を求めることができます。

先程の式「費用=変動費率×売上高+固定費」と対応させると、「変動費率×売上」の部分は変動費を意味するので、「費用=変動費+固定費」となり、これは費用の定義そのものですね。

つまり、費用を固変分解するということは、「費用=変動費率×売上高+固定費」の式を完成させることそのものなのです。

(数学が得意な方!変動費率は一次関数の傾きにあたります!Y=aX+bでいえばaが変動費率です、確認してみてください)

少し難しい話になったので、一度まとめます。

固変分解とは、費用を固定費と変動費(率)に分けることをいいます。

グラフで言えば、バラバラにプロットされている費用を、どのような直線で近似するかです。

そこで問題になるのが、どのように近似するかです。先ほどグラフを赤い線で2パターン近似(固変分解)しましたが、全然違う結果でしたね。この近似の方法によって、固定費や変動費の額は大きく異なるのです。

その近似(固変分解)のやり方の1つが、スキャッターチャート法なのです。

スキャッターチャート法による固変分解

もうこれ以上難しい話はやめてくれ!という方。安心してください。

スキャッターチャート法は最もシンプルな固変分解の手法です。どういうものかというと、

目分量で固変分解を行う

以上です。以上なのです!例えば先ほど例に挙げたように、

この赤い線のように費用の発生をみなすのも、スキャッターチャート法です。このみなし方でいえば、固定費150円という結果ですね。シンプルです。

目分量のため結果に非常にばらつきができますが、これも固変分解の手法の1つなのです。

ちなみに、上の図の例で変動費率を求めてみます。変動費率は変動費÷売上高で求めることができます。例えば、売上高8,000円の時の変動費は約50円ですね(費用が200円発生していて、そのうちの150円が固定費です)。

したがって、50÷8,000=約0.6%となります。実際にはあり得ない低い数字ですが、見本ということでお許しください。

以上、固変分解の説明と、その手法であるスキャッターチャート法を紹介しました。固変分解はエクセルを使った計算方法や式のみを紹介しているサイトもありますが、会社経営においては原理を理解することのほうが重要だと考えています。少しわかりづらかったかと思いますが、しっかりと理解していただければ幸いです。

[まとめ]

・固変分解とは、費用を固定費と変動費(率)に分解することを指す

・固変分解をグラフ上で表すならば、費用と売上高の関係をどのような直線で近似するかということである

会社経営・財務にお悩みの経営者や管理職の方、こちらのホームページからのご相談お待ちしております。