[まとめ]

・付加価値とは「会社が事業によって生み出した製品やサービスの中で、会社が付け加えた部分」のことであり、代表的な計算方法が3つある

・付加価値を経営資源投入量で割ったものが「生産性」である

最近、「付加価値」という言葉を耳にする機会が増えました。ビジネスの場だけではなく、日常会話でも出てくることがありますよね。しかし、いざ「付加価値ってどういう意味?」と聞かれると、はっきり答えるのは難しいものです。

今回はその付加価値について、そもそもの意味と計算方法、そして同じくよく耳にする生産性との関係について説明していきます。

付加価値の計算式と生産性

そもそも付加価値とは?

付加価値とは様々な定義がありますが、

「会社が事業によって生み出した製品やサービスの中で、会社が付け加えた部分」

の意味です。

どういうことか、具体例で考えたいと思います。

例えば、ある雑貨屋があるとします。

この雑貨屋はある日、6,000円で腕時計を仕入れました。そしてその腕時計が、すぐに10,000円で売れていったとします。

このような場合の付加価値はいくらとなるでしょうか。

付加価値とは会社が付け加えた部分の価値のことですので、10,000円から6,000円を引いた4,000円が付加価値ということになります。6,000円分の価値はもとからあったものですから、10,000円から6,000円を引いた部分が、実際に会社が「付け加えた価値」ということです。

非常にシンプルな例ですが、このようなイメージを持っていただければと思います。

では、会社における付加価値の詳細な計算方法を説明します。

付加価値の計算式

付加価値の計算方法には、正攻法である「控除法」と「加算法」、そして簡便法があります。順番に見ていきましょう。

付加価値の計算方法その①:控除法

控除法による付加価値の計算は中小企業庁方式と呼ばれています。以下の計算式により付加価値を算出します。

「付加価値=売上高-外部購入費」

このような式で付加価値を計算することができます。売上高から外部購入費を控除するので控除法と呼ばれています。

ここで、式の中に出てくる「外部購入費」とは、材料費、運送費、購入部品費などを指しています。

付加価値の計算方法その②:加算法

加算法による付加価値の計算方法は、日銀方式とも呼ばれています。

下図のような計算式で付加価値を求めることができます。

「付加価値=経常利益+人件費+賃借料+減価償却費+金融費用+租税公課」

このような計算式によって付加価値を求める方法が加算法です。経常利益から加算して付加価値を求めるので、加算法と呼ばれています。

付加価値の計算方法その③:簡便法

ここまで説明してきた「控除法」「加算法」が付加価値算出の正攻法といえますが、簡便法として付加価値を求める計算がもう1つあります。

それは、

「付加価値=売上総利益」

というものです。非常にシンプルですね。計算といいましたが、等式になっているだけで計算は必要ありません。PL(損益計算書)の売上総利益の額をそのまま付加価値とみなす方法です。

先程説明した控除法や加算法と比べるともちろん異なる値となりますが、付加価値のおおよその値を知りたいということであれば十分に有効な計算手法であるといえます。

以上、付加価値の計算式について説明しました。

最後に、付加価値と生産性の関係を考えたいと思います。

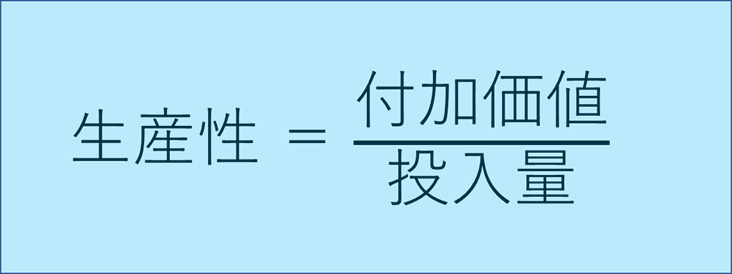

そもそも生産性とは?

生産性とは「生産力の度合い」などと表現されることもありますが、イメージしづらいものです。ですのでむしろ、意味ではなく式を見て頂いたほうが分かりやすいといえます。

では、生産性を計算式で確認してみましょう。

生産性とは、付加価値を投入量で割ったものなのです。

付加価値は先ほど説明したので大丈夫ですね。つまり生産性とは、

付加価値を生み出す効率性

だと考えて頂ければと思います。先ほど説明した付加価値はあくまでも「絶対額」であるため、資源や人材を多量に投入すれば、生み出される付加価値も当然大きくなります。ですが、これだけでは会社が適切に付加価値を生み出せているか判断することができません。

そこで、生産性という指標を考えるのです。付加価値という絶対額を投入量(資源や人材をイメージしてください)で割ることにより、付加価値を生み出す効率性を算出することができるのです。

代表的な付加価値の指標に「労働生産性」というものがあります。これは、付加価値を従業員数で割った値であり、言い換えれば1人当たりの生み出した付加価値です。このような指標を算出することにより、会社が生み出す付加価値の適正性を判断することができるのです。

以上、付加価値について、計算式を確認した上で生産性との関係について説明しました。昨今付加価値や生産性を分析しながら経営を進めることはより重要となってきているので、ぜひ覚えて頂ければと思います。

[まとめ]

・付加価値とは「会社が事業によって生み出した製品やサービスの中で、会社が付け加えた部分」のことであり、代表的な計算方法が3つある

・付加価値を経営資源投入量で割ったものが「生産性」である

会社経営にお悩みの経営者や管理職の方、こちらのホームページからのご相談お待ちしております。

「木村税理士・行政書士事務所」